Meer financiële vrijheid creëren is voor velen zowel een droom als een uitdaging.

Een droom omdat iedereen natuurlijk lekker zou willen doen wat hij/zij op een dag zou willen doen zonder financiële stress te ervaren. Een uitdaging omdat onze maatschappij hier helemaal niet op is ingericht en je dus bewust buiten de gebaande paden probeert te stappen.

Over die uitdaging gaan we het vandaag hebben. Er zijn namelijk genoeg financiële valkuilen die je droom van financiële onafhankelijkheid aardig kunnen verstoren. Dit zijn de 10 grootste!

Wil je een extra uitdaging? Lees dan deze blog waarin ik dé 3 manieren uitstippel om binnen 10 jaar financieel onafhankelijk te worden (+ een berekening voor hoeveel je daarvoor nodig hebt)!

1. Een Auto Kopen Die Je Niet Kunt Betalen

Iedereen heeft vervoer nodig, dat is een feit. Hoe duur je dat vervoer maakt is echter iets wat je zelf heel goed in de hand hebt.

Voor veel mensen is een auto een statussymbool. Een teken van materialistisch succes om andere mensen te laten zien dat je het goed voor elkaar hebt. Maar dat je in een dikke bak rondrijdt betekent vaak niet dat je een financieel verstandige keuze hebt gemaakt.

Zo verliezen auto’s 10-20% van hun waarde per jaar. Helemaal de eerste jaren zijn duur. Niet zo gek want in de showroom betaal je natuurlijk de hoofdprijs.

Helemaal als je financiële onafhankelijkheid wilt bereiken is een te dure nieuwe auto kopen geen goed plan. Eigenlijk is een auto in de kern een omgekeerde belegging.

Stel je bijvoorbeeld voor dat je €40.000 ‘investeert’ in je gloednieuwe CO2-machine. Je mag er vanuit gaan dat zo’n auto na pakweg 25 jaar niets meer waard is. Dat is dus een negatief rendement van 100%.

En wat gebeurd er als je die €40.000 25 jaar op een beleggingsrekening zet tegen 7% rente? Dan heb je €217.097, een positief rendement van 543%.

2. Een Veelste Duur Huis Kopen

Hypotheek of huur is een andere grote kostenpost die je route naar financiële vrijheid aanzienlijk kan vertragen. De vuistregel is dat je niet meer dan 30% van je netto-inkomen zou moeten uitgeven aan huur/hypotheek en bijkomende lasten voor je woning.

Het probleem is dat dit percentage bij veel mensen aanzienlijk hoger ligt. Helemaal als het gaat om huurders lijkt het uit de hand gelopen te zijn.

Zo betaald de gemiddelde huurder in de vrije sector 42% van zijn inkomen aan huur. Mensen die huren bij een woningcoörporatie komen er met 37% iets beter vanaf maar vallen nog steeds niet binnen de richtlijnen.

Mensen met een koopwoning besteden gemiddeld 29% van hun inkomen aan woonlasten. Dat is dus precies binnen de richtlijn. Dit is echter ook niet heel gek in verband met de vele fiscale voordelen die woningeigenaren ontvangen.

Uiteindelijk bereik je financiële vrijheid toch het snelst en makkelijkst als je veel van je geld voor jezelf kunt bewaren. Hoe meer geld je uitgeeft aan huur/hypotheek, hoe minder snel je deze route uiteindelijk aflegt.

Helemaal als je 40%+ van je inkomen besteed aan de woonlasten alleen dan is de kans klein dat je aan het eind van de maand genoeg overhoudt om financieel onafhankelijk te worden!

3. Niet Beleggen

Ik heb het op deze blog al een paar keer gezegd en ik blijf het herhalen: ga beleggen. Als je financiële vrijheid wilt bereiken is dit een absolute must.

Eigenlijk is beleggen historisch gezien een zekerheid voor meer financiële vrijheid. Om even wat feiten op een rijtje te zetten:

- Als je belegt in een breed aandelenfonds (bijvoorbeeld de S&P 500) dan behaal je gemiddeld 10% rendement. Na inflatie is dat ongeveer 7% per jaar.

- Met die snelheid verdubbelt je geld elke 7 jaar en 2 maanden.

- Er is nog nooit een beurscrash geweest die echt fataal is geweest voor aandelen. Als je maar lang genoeg wacht dan kom je er (historisch gezien) altijd bovenop.

Dat beleggen op de langetermijn (historisch gezien) altijd veel oplevert is eigenlijk ook heel erg logisch. De hele wereldeconomie is erop ingericht om te zorgen dat bedrijven meer winst maken.

Als de beurs op een dag echt catastrofaal zou instorten (en dan bedoel ik dat de aandelen van alle bedrijven ter wereld op €0 zouden staan) dan zou dat betekenen dat de hele wereldeconomie ermee ophoudt.

Dat zie ik niet zo snel gebeuren! Aangezien je met sparen nooit financieel onafhankelijk gaat worden is het daarom eigenlijk altijd slim om te beleggen.

Als je jezelf afvraagt of je moet sparen of beleggen lees dan dit artikel wat ik daar eerder over schreef. Daarin leg ik ook uit waarom er genoeg mensen zijn die beter af zijn door eerst te sparen.

4. Niet Werken Aan Je Slechte Gewoontes

Wist je dat als je dagelijks een pakje sigaretten rookt je dat in 40 jaar €102.200 kost? Sterker nog, als je elke dag €7 (de prijs van een pakje) zou beleggen dan heb je na 40 jaar €545,772 op je rekening staan.

Met andere woorden: er zijn mensen die alleen door te stoppen met roken al financiële vrijheid zouden kunnen behalen.

Maar ook als je niet rookt zijn er nog genoeg slechte gewoontes die je op de lange termijn een vermogen kunnen kosten.

Ik heb er hier 9 op een rij gezet die je de komende decennia tienduizenden euros kunnen kosten.

Laat het duidelijk zijn dat ik niet zeg dat je alles in je leven moet laten voor het doel van financiële vrijheid. Persoonlijk geloof ik alleen wel in geld pas uitgeven als iets je echt gelukkig maakt.

Door mijzelf af te vragen of iets ”mij gelukkig maakt” ben ik niet alleen minder gaan uitgeven maar heb ik ook inzicht gekregen in wat mij nou echt gelukkig maakt. Want geluk, dat is waar financiële vrijheid uiteindelijk om draait toch?

5. Geen Financieel Plan Hebben

Een plan voor succes maken is belangrijk als je jezelf als doel hebt gesteld financieel onafhankelijk te worden. Onderzoek heeft uitgewezen dat mensen die hun doelen opschrijven 33% meer kans van slagen hebben dat zij die dat niet doen.

Maar hoe plan je financieel succes? Als eerste moet je weten hoe financiële vrijheid er voor jou uitziet. Met andere woorden, hoeveel heb je per jaar nodig (en wat wordt dus jouw doelbedrag?). Als je dit weet kun je de volgende stappen doorlopen om toe te werken naar je doelen:

- Begin je inkomsten en uitgaven bij te houden (Geen idee hoe je dit doet? Lees het hier: De 6-Stappen Gids Om Te Budgetteren Als Een Expert)

- Bespaar op de punten waar jij merkt dat er ruimte is voor verbetering.

- Investeer alles was er overblijft in beleggingen met een rendement van +/- 7% per jaar (zoals indexfondsen)

Vervolgens kun je uitrekenen hoe snel je dit doel behaald en of het tempo waarmee je nu spaart voor jou snel genoeg is.

Wil je weten hoe je dit allemaal precies kunt uitrekenen voor jouw situatie en hoe snel jij financiële vrijheid kan bereiken? ik schreef daar eerder een blog over: De Ultieme Gids: Financieel Onafhankelijk Worden.

6. Schulden Opbouwen

Er is een reden voor dat mensen schulden verschrikkelijk vinden en dat is omdat ze dat ook zijn.

Het probleem is vooral dat schulden tegenwoordig zo makkelijk zijn op te bouwen en soms zelfs bijna onvermijdelijk zijn. Als je geld wil lenen is er altijd wel een bedrijf dat in de rij staat om je krediet te verschaffen. Van creditcards tot consumentenleningen voor een nieuwe auto of de verbouwing van je badkamer.

Vaak betaal je ook nog eens een stevige rente over consumentenleningen (soms zelfs 14% per jaar). Als je opweg bent naar financiële vrijheid is het natuurlijk niet de bedoeling dat je zuurverdiende geld de kas van een commercieel bedrijf spekt!

Als je schulden hebt met een hoge rente is het noodzaak deze eerst te gaan aflossen. Hoe eerder je dit namelijk doet, hoe minder rente je over de langetermijn betaald.

Geen idee waar je moet beginnen? Begin dan met het afbetalen van de schuld met de hoogste rente en bouw op deze manier af. Hoe eerder je de schulden met een grote rente hebt afgelost hoe minder rente je uiteindelijk betaald.

Heb je grotere problematische schulden? Lees dan deze blog waarin ik in 6 stappen uitleg hoe je een plan maakt om hier vanaf te komen.

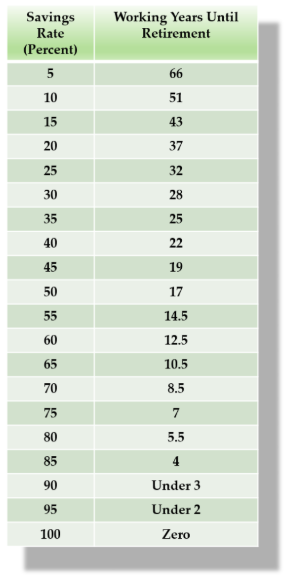

7. Niet Op Je Spaarpercentage Letten

Je spaarpercentage is een belangrijke statistiek als je wilt weten hoe snel je toewerkt naar financiële vrijheid. Hieronder zie je de tabel die aangeeft hoeveel je van je inkomen je moet sparen om binnen een bepaald aantal jaren financieel onafhankelijk te zijn.

Nu mag jij raden hoeveel Nederlanders gemiddeld sparen van jaarlijkse inkomen. Het antwoord? Tussen de 6-7%. Als je zoveel spaart dan betekent dat dat je na 62 jaar werken financieel onafhankelijk bent. Er vanuit gaande dat je het geld belegt.

Dat zijn natuurlijk verschrikkelijke cijfers maar voor veel mensen is dit natuurlijk wel de realiteit. Vele van ons bereiken immers nooit financiële vrijheid en zijn altijd afhankelijk van ons werk om ons te voorzien op financieel gebied.

Toch zijn er ook landen waar het spaarpercentage stukken hoger ligt. Wat dacht je bijvoorbeeld van China, daar sparen mensen gemiddeld 30% van hun inkomen!

Als financiële vrijheid je doel is dan zul je dus echt kritisch moeten kijken naar hoeveel procent van je inkomen je jaarlijks aan de kant zet en hoe je dit zoveel mogelijk kunt verhogen (zonder drastisch in te leveren op je levensgeluk).

Ben je benieuwd waar je staat op de ladder van financiële onafhankelijkheid? Ik schreef eerder een blog over de 10 niveaus van financiële onafhankelijkheid. Daar lees je hoeveel spaargeld je nodig hebt om part-time financieel onafhankelijk te worden (+ 9 andere voorbeelden).

8. Een Dure Vriend(in) Hebben

De route naar financiële vrijheid is moeilijk genoeg, maar als je een (fiscale) partner hebt die er niet hetzelfde gedachtegoed op nahoudt als jij dan wordt het nog moeilijker.

Feit is namelijk dat financiële vrijheid, net als alles in een relatie, een teaminspanning is. Het is natuurlijk ontzettend fijn als jij €300 per maand extra weet te sparen maar als je partner dat het weekend daarop weer uitgeeft dan kom je natuurlijk nergens.

Ik wil niet zeggen dat het een beter is dan het ander. Uiteindelijk is er wat te zeggen voor financiële vrijheid maar natuurlijk zeker ook voor het levensgeluk wat je vandaag ervaart. Het leven begint immers vandaag en niet morgen.

Hoe je deze uitdaging wilt aanpakken moet je natuurlijk zelf weten. Wel is het zo dat goede communicatie je vaak al een heel eind op weg helpt. Probeer eens een goed gesprek aan te knopen om beide kanten van het verhaal op tafel te krijgen. De gulden middenweg zal ergens uiteindelijk te vinden zijn.

9. Nooit Overstappen

Overstappen is en blijft een van de makkelijkste manieren om geld te sparen. Toch doen we het als land zijnde massaal niet. Zo stapt 6% van de Nederlanders jaarlijks over van zorgverzekering en 94% doet dat dus niet. Dat terwijl dit gemiddeld toch €660 per jaar kan besparen!

Eigenlijk is dit hartstikke zonde, helemaal als je naar financiële vrijheid toe werkt. Stel je bijvoorbeeld voor dat je per jaar €1500 zou besparen door over te stappen. En dan niet alleen je zorgverzekering maar je ook je energieleverancier en al het andere waar je op kunt besparen.

Als je dit 15 jaar lang doet en het geld tegen 7% rente belegd dan heb je een extra €39,851 op de bank staan. Laten we eerlijk zijn, wie wil dat nou niet?

Dit laat maar weer zien dat kleine simpele aanpassingen soms heel erg veel extra geld kunnen opleveren. Afgezien van het invoeren van een paar gegevens gebeurd overstappen tegenwoordig toch veelal automatisch.

Neem dit jaar ook 3 uurtjes de tijd om alles door te lopen en investeer het bedrag wat je bespaart. Dan kans is groot dat je één of 2 jaar sneller financieel onafhankelijk bent.

10. Niet Weten Waarvoor Je Het Doet

Meer financiële vrijheid creëren is ongetwijfeld een uitdaging. Daarnaast is het ongetwijfeld ook een uitdaging. Wat je probeert te bereiken is namelijk niet iets wat in het algemeen beschouwd wordt als “normaal”.

Ik bedoel maar, hoeveel mensen sparen bewust 30%+ van hun inkomen om dat te beleggen?

Ik heb dat in deze blog eens uitgezocht en daar kwam ik erachter dat Nederlanders dit percentage alleen bereikt hebben in 2009. In het jaar daarop hadden we juist weer een negatief spaarpercentage van -15%.

Omdat je tegen de stroom inzwemt is het belangrijk om te weten waarvoor je dit eigenlijk allemaal doet. Waarom spaar je zoveel van je inkomen in plaats van het uit te geven? Wat wil je bereiken en wat geeft jouw leven betekenis als je financieel onafhankelijk bent?

Meer financiële vrijheid is namelijk niet het einddoel, het is het startpunt waarop je jouw leven helemaal precies kunt inrichten zoals jij zelf wilt. Als je weet waarvoor je zoveel spaart en belegt gaat het geheid een stuk makkelijker!

En hoe zit het met jou? Wat zijn jouw grootste valkuilen opweg naar meer financiële vrijheid? Laat het weten in de opmerkingen hieronder!

10 Niveaus Van Financiële Onafhankelijkheid

Wist je trouwens dat er 10 niveaus zijn opweg naar financiële vrijheid? Daar heb ik uitgebreid over gesproken in onderstaande video!