Ik vind gemiddeldes heel erg interessant. Omdat ik een blog heb over persoonlijk financiën vroeg ik mij daarom af hoeveel spaargeld een 20-jarige eigenlijk heeft. In die zoektocht kwam ik terecht bij cijfers van de Rabobank.

Dus hoeveel spaargeld heeft een 20-jarige gemiddeld? De conclusie is dat 61% van de mensen tussen de 20-25 jaar minder dan €3000 spaargeld hebben. De overige 39% heeft logischerwijs meer dan €3000 spaargeld. Twintigers beginnen tegenwoordig later met werken dan vorige generaties en dat zorgt voor een lage hoeveelheid spaargeld.

Maar daar is natuurlijk nog niet alles mee gezegd. Ik ben namelijk ook benieuwd hoeveel spaargeld een gemiddelde twintiger zou moeten hebben en waar twintigers hun spaargeld tegenwoordig voor gebruiken. Laten we dit en meer snel verder onderzoeken!

P.S. Als je als twintiger nog op zoek bent naar ideeën om meer rente te verdienen op je spaargeld dan kan ik je dit artikel aanraden wat ik eerder schreef: 13 Goede Ideeën Om Meer Te Doen Met Je Spaargeld.

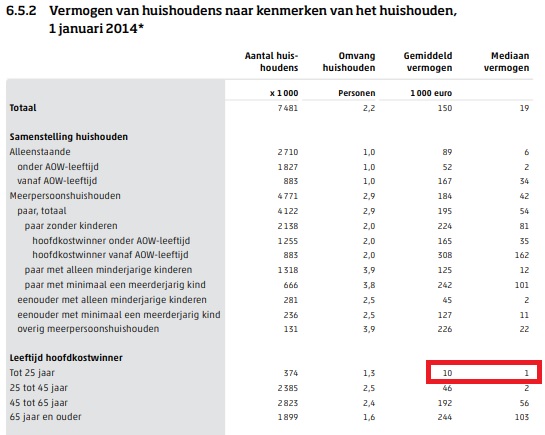

Gemiddeld Vermogen Huishoudens Onder 25 Jaar

De meerderheid van de jonge twintigers heeft dus minder dan €3000 aan spaargeld. Spaargeld zegt echter niet alles, dat is immers alleen het geld wat je op spaar- of beleggingsrekeningen hebt staan.

Daarom kijken we hier ook even naar het vermogen van huishoudens met een kostwinnaar die jonger is dan 25 jaar. Het vermogen geeft immers een completer beeld van de financiële situatie van deze groep.

Onder vermogen verstaan we alle bezittingen van een huishouden min alle schulden. Wat er overblijft wordt gezien als vermogen.

Volgens onderzoek van het CBS uit 2016 heeft zo’n huishouden een gemiddeld vermogen van €10.000. Dat is echter het gemiddelde vermogen. Het meest voorkomende bedrag (de mediaan) komt uit op €1000.

Hoeveel Zouden Twintigers Moeten Hebben Aan Spaargeld?

Hoeveel een 20-jarige aan financiële buffer achter de hand moet hebben hangt natuurlijk compleet af van de situatie van die persoon (lees hier meer over algemene richtlijnen). Wel is het verstandig om ten alle tijde minimaal €1000 op je rekening te hebben staan, daarmee los je de meeste noodgevallen namelijk redelijk goed op.

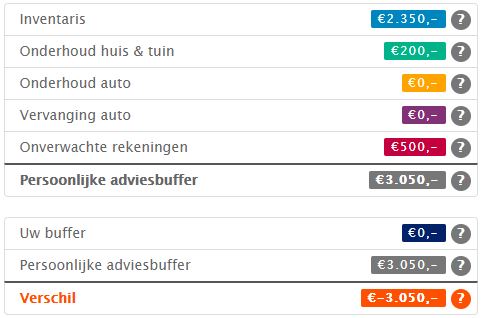

Om professioneel advies erbij te halen heb ik de BufferBerekenaar van het Nibud gebruikt. Ik ben daarbij uitgegaan van de gemiddelde twintiger:

- Geen partner

- 0 kinderen

- inkomen tussen de €0 – €1500 per maand.

- Huurhuis (het Nibud heeft geen optie voor thuiswonende twintigers)

- Geen auto

Afhankelijk van het inkomen wat je invult raadt het Nibud een buffer aan van €3050 – €3350.

Het Nibud gaat er daarbij wel heel erg sterk vanuit dat een groot gedeelte van die buffer bedoeld is voor je woning en inventaris.

Als je thuiswoont en financieel nog afhankelijk bent van je ouders dan geldt deze richtlijn natuurlijk niet. Persoonlijk denk ik dat €1000 je in de meeste gevallen dan wel uit de brand moet kunnen helpen.

Waarom Heeft Een 20-Jarige Gemiddeld Zo Weinig Spaargeld?

Dat het gemiddelde spaargeld van een 20-jarige zo weinig is zal waarschijnlijk niet als een verassing komen. Ikzelf bezit op het moment van schrijven ook pas net iets meer dan €3000 en ook ik val in de groep van beginnende twintigers. Toch vind ik het interessant om te kijken waarvoor deze groep zo weinig spaargeld heeft, want minder dan €3000 is natuurlijk niet echt veel.

Geen/Weinig Werk

De voornaamste reden is dat een grote groep twintigers simpelweg nog niet aan het werk is. Spaargeld opbouwen wordt natuurlijk heel moeilijk als je geen vaste bron van inkomsten hebt.

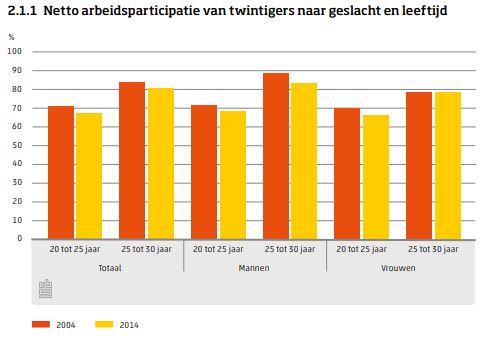

Wat mij wel opviel is dat mensen tussen de 20-25 jaar de afgelopen jaren minder snel de arbeidsmarkt zijn opgegaan. Dat komt doordat deze groep langer studeert en ook steeds meer in een flexibele arbeidsmarkt terechtkomt, aldus het CBS.

Vind je iemand van 20 jaar wel terug op de arbeidsmarkt dan is het loon vaak niet echt om over naar huis te schrijven. Een doorsnee inkomen van €15.830 ligt er voor twintigers klaar.

Het lage loon komt ook doordat twintigers die fulltime werken vaak laag zijn opgeleid, dat telt natuurlijk ook aardig mee. Op 25-jarige leeftijd is het doornsee inkomen namelijk al gestegen naar €26.910.

Daarbij komt ook dat iemand van 20 jaar natuurlijk nog lang niet op de top van zijn/haar inkomen terecht is gekomen. Het doorsnee inkomen van iemand van 39 is namelijk €36.820.

Hoe meer je verdient, hoe groter de kans is dat je daadwerkelijk geld overhoudt om je vermogen op te kunnen bouwen. De kans is groot dat de meeste twintigers, helemaal als ze op zichzelf wonen, kunnen rondkomen maar dat het daar wel bij blijft.

Geen Tijd Gehad Om Te Bouwen

De tweede reden is natuurlijk dat een twintiger simpelweg nog geen tijd heeft gehad om zijn spaargeld en/of vermogen op te bouwen.

Tijd in combinatie met een goede rente heeft namelijk een heel groot effect op hoeveel spaargeld je hebt. Laten we even een voorbeeld gebruiken.

Als iemand van 20-jaar nu 5 jaar lang elk jaar €1000 spaart en daar 7% rente op ontvangt dan heeft die persoon na 5 jaar totaal €6153. Geef je die persoon echter 30 jaar de tijd dan praat je over €101,073. Dat is natuurlijk een megaverschil.

Tijd is dus een belangrijke factor als het gaat om het opbouwen van vermogen. Als er iets is wat iemand van 20 niet heeft gehad dan is het tijd!

Hoe Kan Een 20-Jarige Zijn Spaargeld Vergroten?

Als eerste kan een twintiger natuurlijk proberen meer te verdienen. Zoals je net al las heeft leeftijd een enorme invloed op je salaris. Hoe ouder je wordt hoe meer je (als je in loondienst werkt) zult gaan verdienen.

Maar daar is nog niet alles mee gezegd. Zo kun je natuurlijk ook besluiten om te gaan ondernemen. Ondernemen is risicovoller maar het kan je inkomen toch aardig doen stijgen.

Om een idee te geven: iemand in loondienst verdient bruto gemiddeld €36.000 per jaar. Een ZZP’er verdient €45.000 en een ondernemer met personeel gaat gemiddeld naar de €80.000 per jaar toe.

Daarnaast heb je als jonge twintiger (in het algemeen) weinig last van verplichtingen. Je hebt vaak nog geen hypotheek en ook geen kinderen. Dat maakt dit de ideale periode om wat risico te nemen. Daarnaast kun je ook besluiten om geleidelijk de switch te maken en eerst te gaan bijverdienen naast je baan, iets wat ik zelf ook doe.

Naast meer verdienen (of dit nou in loondienst is of als ondernemer) zou ik ook zeker niet vergeten een goed rendement te halen op je spaargeld.

Iedereen die een aardig vermogen heeft opgebouwd weet namelijk dat sparen niets oplevert (gemiddeld 0,18% per jaar). In plaats daarvan kun je veel beter gaan beleggen en gemiddeld een rendement van 7% per jaar behalen. Dit kun je bijvoorbeeld doen via Flatex. Dat is een spotgoedkope broker die geen transactiekosten rekent.

Helemaal omdat je nog zoveel tijd hebt om vermogen op te bouwen kan dit verschil je over de jaren heen €100.000’en kosten. Hieronder zie je hoe groot dat verschil is voor iemand die elk jaar €2000 spaart en dat 30 jaar lang doet.

Verder is het natuurlijk een goed idee om een aantal spaardoelen te verzinnen en geld te verspreidden over verschillende potjes! Gelukkig gaat deze spaardoelen excelsheet je daarbij helpen.

Waarvoor Gebruiken Twintigers Hun Spaargeld?

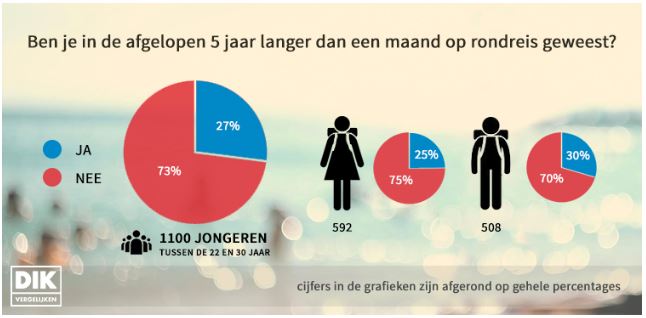

Het eerste wat ik dacht toen ik deze vraag stelde was ”reizen!”. Als er iets is wat mijn leeftijdsgenoten graag doen dan is het volgens mij dit wel. Onderzoeken laten zien dat dit vermoeden helemaal klopt en dat vooral backpacken heel populair is.

Zo is 27% van de mensen tussen de 22-30 jaar de afgelopen 5 jaar langer dan een maand op rondreis geweest.

Daarnaast waren Thailand, Indonesië en Australië de 3 populairste bestemmingen en gingen 92% van die reizen naar een land buiten Europa. Vooral de periode na het afstuderen is populair, 71% van de reizen vind dan plaats.

Het kan dus niet anders dan dat spaargeld hiervoor voor een groot gedeelte wordt gebruikt. Alleen de vliegtickets kosten vaak al een klein vermogen.

Ten tweede zal een groot gedeelte van het spaargeld uiteindelijk worden gebruikt voor de aankoop van een huis.

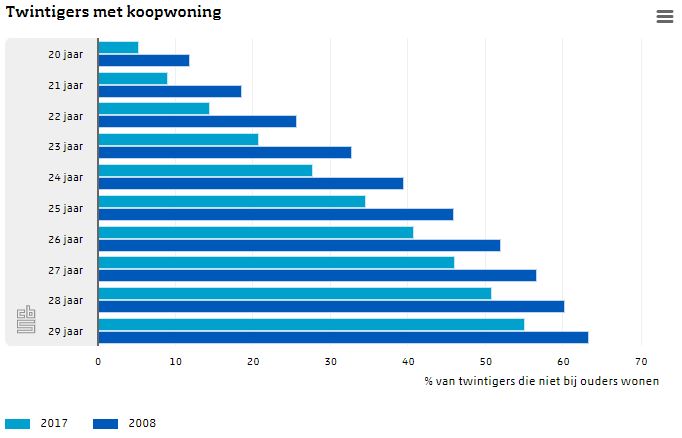

Twintigers zijn de afgelopen jaren minder snel in het bezit gekomen van een koopwoning. Dat is natuurlijk niet zo gek als je bedenkt hoe snel de huizenprijzen de afgelopen jaren zijn gestegen.

Een twintiger met een koopwoning zul je daarom ook zeker niet zo vaak tegenkomen als vroeger. Toch heeft de meerderheid van de mensen die bijna dertig is (+/- 55%) nog steeds een koopwoning.

Aangezien je tegenwoordig maximaal 100% van de hypotheekwaarde mag lenen is de kans daarom groot dat mensen die eind twintig zijn, hun spaargeld in een koopwoning en eventuele aanpassingen steken. Dat is ook iets wat de Rabobank moest concluderen uit hun onderzoek.

Gerelateerde Vragen

Hoeveel spaargeld hebben 20-jarige gemiddeld in vergelijking met 30-jarige? Twintigers hebben in vergelijking met dertigers minder spaargeld. Van de dertigers heeft namelijk maar 48% minder dan €3000 spaargeld. Bij twintigers is dit 61%. (bron)

Verdienen twintigers tegenwoordig minder dan aan het begin van het decennium? Ja, in ieder geval wel als je het vergelijkt met hoe groot de kloof in inkomen is tussen twintigers en dertigers. In 2005 verdienden twintigers maar €1800 per jaar minder dan dertigers. In 2014 was dit verschil al opgelopen tot €3500. Dat komt voor een gedeelte door de crisis. Aan de andere kant studeren twintigers tegenwoordig ook langer. (bron).

Hoeveel moet een twintiger sparen om op zijn 50e te stoppen met werken? Dat hangt af van hoeveel iemand nodig heeft aan jaarlijks inkomen. Als je uitgaat van een bedrag van €25.000 netto per jaar dan heb je €810.970 nodig om eerder te stoppen met werken. Daarvoor moet je elk jaar €7933 per jaar beleggen met 7% rendement. Meer weten? Daar heb ik hier een blog over geschreven.