Na mijn laatste blog (hoeveel spaargeld heeft een 20-jarige?) heb ik besloten om dit uit te pluizen voor alle leeftijdsgroepen. Vandaag gaan we kijken naar hoeveel spaargeld een 30-jarige gemiddeld heeft.

Hoeveel spaargeld heeft een 30-jarige gemiddeld? De conclusie is dat 55% van de mensen tussen de 31-35 jaar meer dan €3000 spaargeld hebben. De overige 45% heeft minder dan €3000 spaargeld. Dertigers zitten qua inkomsten nog niet op hun top en geven veel geld uit aan kinderen en een koophuis.

De getallen komen uit een onderzoek van de Rabobank uit 2018. Maar daar is zeker nog niet alles mee gezegd. Zo gaan we hier ook kijken naar het gemiddelde vermogen van dertigers en of hun spaargeld überhaupt wel genoeg is. Snel verder!

P.S. Als je als dertiger nog op zoek bent naar ideeën om meer rente te verdienen op je spaargeld dan kan ik je dit artikel aanraden wat ik eerder schreef: 13 Goede Ideeën Om Meer Te Doen Met Je Spaargeld.

Gemiddeld Vermogen Huishoudens Onder 30 Jaar

Dertigers doen het op het gebied van spaargeld dus beter dan twintigers (gelukkig maar!) maar het geld klotst nog niet tegen de plinten. Spaargeld vertelt echter maar een half verhaal.

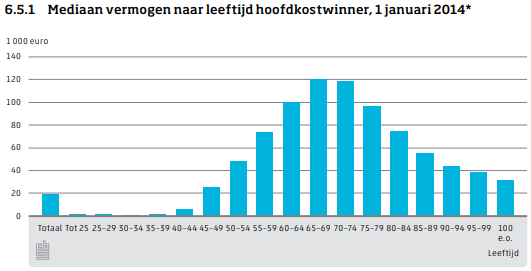

Zo is het zeker ook interessant om naar het mediaan vermogen van huishoudens te kijken met een kostwinnaar van 30-34 jaar. De mediaan betekent dat dit het meest voorkomende bedrag is wat je in deze groep tegenkomt.

Het vermogen wordt berekend door alle bezittingen min alle schulden te doen. Gelukkig heeft het CBS daar in 2016 onderzoek naar gedaan.

Zoals je ziet is de mediaan aan vermogen bij huishoudens met een kostwinnaar van 30-34 jaar praktisch gelijk aan €0. Eigenlijk zijn het de veertigers die pas echt vermogen aan het opbouwen zijn.

Waarom het vermogen van 30-jarige zo laag ligt, daar kijk je straks naar. Eerst lees je hoeveel 30-jarige eigenlijk aan spaargeld zouden moeten hebben.

Hoeveel Zou Een 30-Jarige Moeten Hebben Aan Spaargeld?

Hoeveel je als 30-jarige gemiddeld aan spaargeld achter de hand moet hebben hangt natuurlijk voor een groot gedeelte af van je persoonlijke situatie. Iemand met 2 kinderen en een koopwoning heeft natuurlijk meer nodig dan een alleenstaand iemand met een huurwoning.

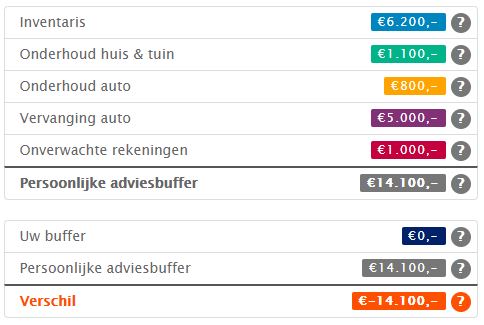

Om dit te berekenen gebruik ik de BufferBerekenaar van het Nibud. Daarvoor heb ik eerst wat gegevens nodig van de gemiddelde dertiger.

Om een gemiddeld profiel te schetsen heb ik er even wat gegevens bij gepakt. Als eerste ben ik uitgegaan van een doorsnee-inkomen van €33050 bruto per jaar. Dat komt neer op zo’n €2165 netto per maand. Verder ben ik voor het eerste profiel uitgegaan van het volgende

- Stel

- Twee kinderen (één van 0-3 jaar en één tussen de 4-12 jaar)

- Koopwoning van €150.000 – €300.000

- Compacte privéauto met een vervangingswaarde van €5000

Volgens het Nibud is een buffer van €14.100 dan een redelijk bedrag om vrij tot je beschikking te hebben op je bankrekening. Nu eens kijken wat er gebeurd als we de cijfers iets aanpassen. Nu ga ik uit van:

- Alleenstaand

- Huurwoning

- Compacte privéauto met een vervangingswaarde van €5000

In dit geval vindt het Nibud een bedrag van €10.100 wel passend. Je kunt er dus vanuit gaan dat het Nibud een buffer van minimaal €10.000 een hele redelijke richtlijn vindt voor een dertiger.

Wil jij meer en makkelijker sparen? Bekijk dan deze excelsheet waarin je meer dan 7 spaardoelen gemakkelijk kunt bijhouden!

Hoe Komt Het Dat Dertigers Zo Weinig Spaargeld Hebben?

Zoals je aan het begin al zag heeft 45% van de dertigers minder dan €3000 aan spaargeld. Als je dan ook kijkt naar de vermogens van dertigers dan zijn deze ook niet echt hoog te noemen. Dus hoe komt dat eigenlijk?

Nog Niet Op Hun Top

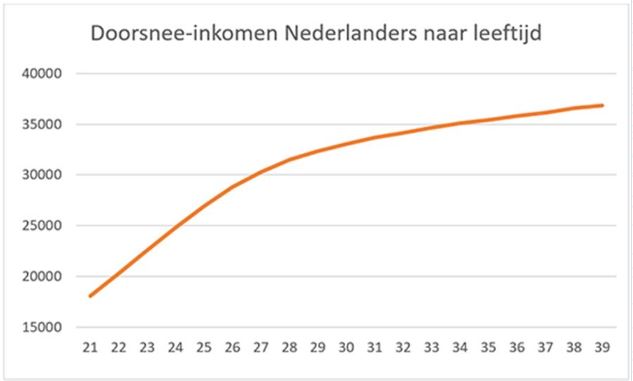

Als eerste zitten dertigers qua inkomen nog lang niet aan hun top. Zoals je in onderstaande grafiek kunt zien groeit het salaris van iemand van 30 jaar de komende 9 jaar (en misschien wel langer) nog stevig door.

Hoe meer inkomen iemand heeft hoe meer ruimte er is om te sparen én om af te lossen. Beide dragen bij aan een groter vermogen en een goed gespekte bankrekening.

Minder Gaan Verdienen

Daarnaast zijn dertigers, ten opzichte van hun ouders, ook minder gaan verdienen. Tilburg University deed hier in 2015 onderzoek naar. Daar kwamen zij erachter dat op het moment maar 49% van de dertigers meer verdienen dan hun ouders verdienden in het midden van de jaren ’90.

Het is daarom voor het eerst dat meer dan de helft van een generatie minder verdiend dan de vorige. Dat terwijl bijvoorbeeld de huizenprijzen vanaf die periode zeker niet hebben stilgestaan (zie afbeelding).

Dit alles zorgt ervoor dat het leven duurder is geworden maar het inkomen niet echt mee heeft kunnen komen. Hoe minder geld je over hebt, hoe minder je uiteindelijk kunt sparen.

Weinig Afgelost

Als laatste hebben dertigers natuurlijk nog niet echt de tijd gehad om vermogen op te bouwen. In deze blog heb ik het vermogen van Nederlanders al eens onder de loep genomen. Daar werd het ook duidelijk dat veel van ons vermogen in pensioenen zit.

Nu is het natuurlijk geen wonder dat een dertiger nog geen volwaardig pensioen heeft opgebouwd. Dat zou ook heel erg uitzonderlijk zijn. Het is wel een reden voor het lage vermogen van dertigers.

Verder hebben oudere Nederlanders natuurlijk ook aardig wat vermogen in hun huis zitten in de vorm van aflossingen. Als je nagaat dat de gemiddelde starter 32 jaar is dan is het niet gek dat deze nog geen vermogen heeft opgebouwd door het aflossen van zijn hypotheek.

Wil je als dertiger versneld je hypotheek aflossen? Bekijk dan eens deze excelsheet voor je hypotheek. Daarin kun je precies berekenen hoe je het beste versneld kunt aflossen én hoeveel je dit allemaal gaat besparen.

Waarvoor Gebruiken Dertigers Hun Spaargeld?

De gemiddelde leeftijd waarop een moeder haar eerste kind krijgt ligt tegenwoordig op 29,8 jaar. Veel jonge dertigers zullen aan het begin van deze levensperiode dus geld uitgeven aan hun nieuwe kroost.

Hoeveel geld precies? Het CBS heeft dat in 2015 een keer proberen uit te rekenen. Ze kwamen er toen achter dat zo’n 17% van het besteedbaar inkomen per jaar wordt uitgegeven aan een kind wat jonger dan 5 jaar is.

Net zagen we al dat een 30-jarige gemiddeld €2165 per maand verdiend. Als je dat bedrag keer 12 doet dan kom je uit op €25.980. Daarvan gaat dus zo’n 17% per jaar naar een jong kind.

Dat betekent dat zo’n €4416,60 per jaar wordt uitgegeven aan een kind. Helemaal als een stel besluit meerdere kinderen te nemen kan dit dus al snel oplopen tot een aardige kostenpost. Grote kans dat het spaargeld daarom hiervoor wordt aangeboord.

Daarnaast kan het niet anders dat het spaargeld voor een groot gedeelte ook verdwijnt in een koophuis en de inrichting van dit huis.

Zoals we net al zagen is de gemiddelde leeftijd van een huizenkoper 32 jaar. Maar om een huis te kopen moet je vaak wel enkele duizenden euro’s aan kosten vooraf kunnen betalen.

Denk hierbij aan notariskosten, de hypotheekakte, bankgarantie, Nationale Hypotheek Garantie en optionele kosten zoals een bouwkundige keuring en makelaarkosten.

Als er vervolgens ook nog wat aan het huis moet gebeuren dan weet je zeker dat je spaargeld wordt gebruikt, helemaal omdat je dit tegenwoordig niet meer kunt meefinancieren.

De gemiddelde verbouwing van een badkamer kost al vaak minimaal €5000 en hetzelfde geldt voor een keuken. Een nieuwe vloer heb je gemiddeld voor €2000-3000. (bron).

Uiteindelijk is het leven van een 30-jarige niet goedkoop. Een verandering van levenfase en uitbreiding van het gezin komt nu eenmaal met grote kosten.

Gerelateerde Vragen

Hoeveel spaargeld hebben 30-jarige gemiddeld in vergelijking met 40-jarige? Dertigers hebben in vergelijking met veertigers minder spaargeld. Van de veertigers heeft namelijk maar 30% minder dan €3000 spaargeld. Bij dertigers is dit 45%. Er zit dus een redelijk verschil tussen beide groepen. (bron)

Hoeveel meer verdienen dertigers in vergelijking met twintigers? In 2005 verdienden dertigers €1800 meer per jaar dan twintigers. De afgelopen jaren is dit gat echter groter geworden. Zo verdient een dertiger nu €3500 meer dan een twintiger. De reden hiervoor is dat twintigers langer doorstuderen en daardoor minder snel aan het werk gaan. Dertigers zijn daarentegen normaal gesproken wel al aan het werk.

Hoeveel moet een dertiger sparen om op zijn 50e te stoppen met werken? Dit hangt totaal af van hoeveel iemand op een jaarlijkse basis nodig heeft om te kunnen leven. Als je uitgaat van een netto inkomen van €25.000 per jaar dan moet je daarvoor €810.970 aan beleggingen hebben die 7% rendement per jaar opleveren. Als je nu €0 hebt dan moet je €18.573 per jaar beleggen met 7% rente om dit doel op je 50e te behalen.

Meer weten over hoe snel je eerder kunt stoppen met werken? Lees dan deze blog die ik daarover schreef!