Waar ik eerder al schreef over het gemiddelde spaargeld van twintigers en dertigers is het vandaag de beurt aan de veertigers! De gegevens hieronder komen uit een onderzoek van de Rabobank uit 2018.

Hoeveel spaargeld heeft een 40-jarige gemiddeld? De conclusie is dat 70% van de mensen tussen de 41-45 jaar meer dan €3000 spaargeld hebben. De overige 30% heeft logischerwijs minder dan €3000 spaargeld. Veertigers zijn vaak al geruime tijd aan het werk en hebben daardoor tijd gehad om hun spaargeld en vermogen te laten groeien.

Nu we dit weten zijn we er echter nog niet. Want hoeveel spaargeld zou een veertiger eigenlijk moeten hebben? En hoeveel vermogen heeft deze groep eigenlijk opgebouwd? Laten we snel verder gaan!

P.S. Als je als veertiger nog op zoek bent naar ideeën om meer rente te verdienen op je spaargeld dan kan ik je dit artikel aanraden wat ik eerder schreef: 13 Goede Ideeën Om Meer Te Doen Met Je Spaargeld.

Gemiddelde Vermogen Van Veertigers

Het mag dus duidelijk zijn dat de meeste veertigers in ieder geval een bepaalde financiële buffer op hun spaarrekening hebben staan. Spaargeld vertelt echter niet het complete verhaal. Daarvoor moeten we naar het vermogen van veertigers kijken.

Daarvoor kijken we naar cijfers van het CBS uit 2018. Deze organisatie heeft het netto vermogen van mensen tussen de 40-49 jaar namelijk al goed in kaart gebracht.

Houd er wel rekening mee dat vermogen wat anders is dan spaargeld. Spaargeld is simpelweg het geldbedrag wat je op je (spaar)rekeningen hebt staan. Vermogen wordt berekent door al je bezittingen min je schulden te doen.

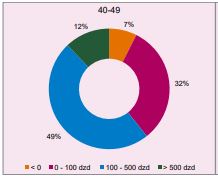

Wat we dan zien is dat 49% van de veertigers een gemiddeld vermogen heeft tussen de €100.000 – €500.000. 12% heeft zelfs een vermogen welke boven de €500.000 uitkomt. Een kleine groep (7%) heeft een negatief vermogen wat betekent dat ze meer schulden dan vermogen hebben opgebouwd.

Hoeveel Zouden Veertigers Moeten Hebben Aan Spaargeld?

Hoeveel je als 40-jarige gemiddeld aan spaargeld moet hebben hangt af van verschillende factoren. Je persoonlijke situatie is daar het belangrijkst in. Een alleenstaande veertiger met een huurwoning heeft nu eenmaal minder nodig dan iemand met 2 kinderen, een partner en een koopwoning.

Om een goed beeld te krijgen van hoeveel spaargeld een 40-jarige gemiddeld moet hebben is de BufferBerekenaar van het Nibud een handig hulpmiddel.

Om een redelijk gemiddeld beeld te schetsen moeten er wel een paar aannames gemaakt worden. Als eerste ben ik uitgegaan van één kostwinnaar met een bruto inkomen van €57.079, dat had ik in een andere blog al eerder uitgezocht. Dat komt neer op €3186 netto per maand.

Verder ben ik voor de eerste situatie uitgegaan van het volgende:

- Stel

- Twee kinderen (één tussen de 4-12 jaar, één tussen de 13-17 jaar)

- Koopwoning van €300.000 – €450.000

- Compacte middenklasse auto met een vervangingswaarde van €12.500

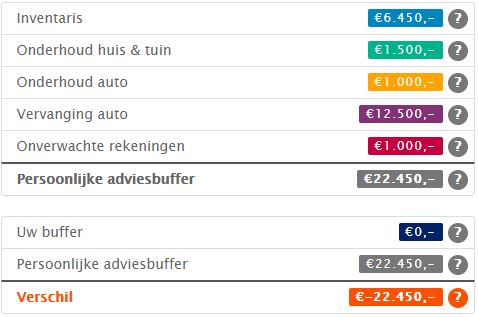

Als dit een vergelijkbare situatie voor jou is dan raadt het Nibud aan om minimaal €22.450 vrij tot je beschikking te hebben op je (spaar)rekening. Laten we de cijfers nu eens een beetje aanpassen. Nu gaan we uit van:

- Alleenstaand

- Huurwoning

- Compacte auto met een vervangingswaarde van €8000

In dit geval zakt de buffer stevig en vindt het Nibud een bedrag van €13.450 een mooie buffer. Niet zo gek aangezien je veel minder financiële risico’s draagt met een huurwoning en een kleinere auto.

Wil jij meer en makkelijker sparen? Bekijk dan eens deze excelsheet om je spaardoelen in bij te houden. Die gaat je helpen je doelen te behalen.

Waarom Heeft Een 40-jarige Relatief Veel Vermogen?

Zoals je aan het begin van de blog al zag heeft de grote meerderheid van deze groep (70%) in ieder geval een meer dan €3000. Dat is genoeg om veel kleine noodgevallen direct op te lossen.

Daarnaast heeft bijna de helft van de groep ook een relatief groot vermogen dat uitkomt tussen de €100.000 – €500.000. Nu de vraag: hoe komt dat eigenlijk?

Zitten Bijna Op De Top Van Hun Inkomen

Het eerste antwoord daarop is dat veertigers bijna op de top van hun inkomen zitten. Dat kan natuurlijk per individueel geval verschillen maar in grote lijnen is dit vaak wel het geval.

In deze blog keek ik al eens eerder naar de gemiddelde financiële inkomsten en uitgaven van verschillende leeftijdsgroepen in Nederland. Daar zie je dat de gemiddelde man in zijn veertiger jaren €57.079 bruto verdient. Voor vrouwen geldt een gemiddelde van €28.538 bruto.

Als we kijken naar mensen die in de vijftig zijn dan zie je dat het inkomen eigenlijk niet meer heel erg veel groeit. Een gemiddelde vijftigjarige man verdient €59.133 bruto en voor vrouwen geldt een bedrag van € 29.668 bruto.

Tijd Gehad Om Te Sparen

Daarnaast hebben veertigers natuurlijk ook al een hele poos de tijd gehad om vermogen op te bouwen, aangezien ze vaak al vanaf hun 27e werken. (bron). Daardoor hebben ze op twee gebieden vaak al aardig wat vermogen kunnen opbouwen: hypotheken en pensioenen.

De gemiddelde leeftijd waarop mensen tegenwoordig een koopwoning kopen is 32 jaar (bron). Dat betekent dat veertigers vaak al 8 – 17 jaar de tijd hebben gehad om af te lossen op hun hypotheek. Uitgaande van een 30-jarige annuïteitenhypotheek hebben ze dan al 26,7% – 56,7% van hun hypotheek afgelost. Dat schroeft het vermogen snel omhoog.

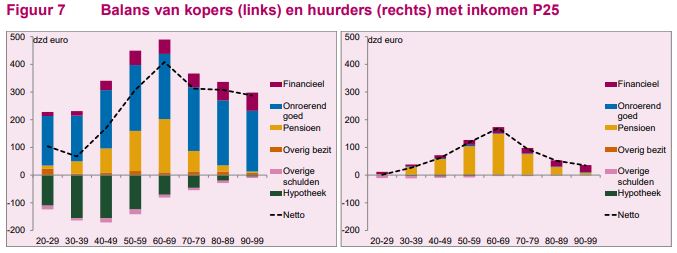

Het mag duidelijk zijn dat huurders deze vermogensopbouw niet hebben. Hun vermogen, zoals je in de bovenstaande afbeelding kunt zien (rechts) zit vooral in pensioenen.

Wat mij opviel aan deze cijfers van het CPB is dat huurders ook minder pensioen lijken te hebben opgebouwd in vergelijking tot mensen met een koopwoning. Het CPB geeft aan dat huisbezit niet per se de oorzaak hoeft te zijn. Het kan ook zijn dat huurders in hun leven een andere leefstijl of voorkeuren erop nahouden die ervoor zorgen dat ze minder vermogen opbouwen.

Waarvoor Gebruiken Veertigers Hun Spaargeld?

Als eerste zijn er de standaard vaste woonlasten. Voor een gemiddelde huiseigenaar komt dit uit op 29% van het maandelijkse netto inkomen. Voor de huurders komt dit uit op 38,1% van datzelfde inkomen. Als je geïnteresseerd bent in de gemiddelde uitgaven van een gezin dan zou ik zeker even deze blog lezen waarin ik dat uiteen zet.

Nu vallen woonlasten natuurlijk onder de categorie vaste lasten, maar de kans is groot dat een gedeelte van het spaargeld naar onderhoud / verbouwing van de koopwoning gaan.

Naast de woonlasten zijn kinderen vanzelfsprekend ook een aardige “kostenpost” voor deze groep. De gemiddelde leeftijd waarop vrouwen kinderen krijgen ligt tegenwoordig op 29,8 jaar. Dat betekent dat mensen tussen de 40 – 49 jaar gemiddeld gezien minimaal één kind zullen hebben tussen de 10 – 19 jaar.

Het CBS heeft berekent dat een stel met één kind tussen de 12 – 15 jaar gemiddeld 16% van het besteedbaar inkomen aan dit kind uitgeeft. Is datzelfde kind tussen de 16 – 17 jaar dan gaat het om 20%. Bij twee kinderen loopt dit bedrag al op naar de 26 – 29% van het besteedbaar inkomen afhankelijk van de leeftijd.

Hoeveel spaargeld er echt wordt uitgegeven aan kinderen is onduidelijk. Wel is het zo dat veel ouders meebetalen aan de studie van hun kind (en daarvoor geld aanboren wat ook naar de spaarrekening had gekund). 57% van de studenten ontvangt namelijk een gemiddeld bedrag van €173 per maand van hun ouders. (bron)

Gerelateerde Vragen

Hoeveel spaargeld hebben 40-jarige gemiddeld in vergelijking met 30-jarige? Veertigers hebben als groep gezien een stuk meer spaargeld dan dertigers. Van de dertigers heeft 55% meer dan €3000 spaargeld, van de veertigers is dit 70%.

Wat is de gemiddelde schuld van een veertiger? Gemiddeld gezien heeft een veertiger €150.000 schuld op zijn naam staan. Deze schuld is vooral te herleiden naar de hypotheekschuld. (bron)

Hoeveel verdienen veertigers ten opzichte van dertigers? Als het gaat om de mannen dan verdient een fulltime werkende veertiger gemiddeld €57.079. Voor mannelijke dertigers is dit €48.685. Een vrouwelijke veertiger verdient €28.538 en een dertiger €30.523. (bron)