.Eerder schreef ik al over het gemiddelde spaargeld van twintigers, dertigers, veertigers en 65+’ers. Vandaag is het tijd om het gemiddelde spaargeld van de vijftigers onder de loep te nemen!

Hoeveel spaargeld heeft een 50-jarige gemiddeld? Volgens onderzoek van het CBS heeft een 50-jarige gemiddeld €40.600 aan spaargeld op zijn bank- en/of spaarrekening staan. De mediaan ligt met €14.700 aan spaargeld een stuk lager dan het gemiddelde.

Nu je dit weet is het tijd om hier wat dieper op in te duiken. Want hoeveel spaargeld zou een vijftiger eigenlijk moeten hebben? En hoeveel vermogen hebben vijftigers op het moment eigenlijk opgebouwd? Laten we hier snel naar kijken!

P.S. Als je als vijftiger nog op zoek bent naar ideeën om meer rente te verdienen op je spaargeld dan kan ik je dit artikel aanraden wat ik eerder schreef: 14 Goede Ideeën Om Meer Te Doen Met Je Spaargeld.

Gemiddelde Vermogen Van Vijftigers

Zoals je al zag hebben vijftigers dus een aardige berg aan spaargeld opgebouwd. Spaargeld is echter maar een gedeelte van het verhaal. Vijftigers hebben namelijk niet alleen veel spaargeld. Ze hebben nog veel meer vermogen. Hoe zit dit in elkaar?

Daarvoor gebruiken we cijfers van het CBS uit 2018. Die hebben namelijk het vermogen van mensen tussen de 45-55 jaar al haarfijn in kaart gebracht.

Voordat we daar naar gaan kijken is het echter wel goed om te weten dat er een verschil zit tussen spaargeld en vermogen. Spaargeld is simpelweg het geld wat je op je bank- en spaarrekening hebt staan. Vermogen zijn al je bezittingen min al je schulden.

Uitgaande van het CBS heeft een vijftiger een gemiddeld vermogen van €202.400. Echter ligt de mediaan hier ook weer een stuk lager. Dit komt omdat er een kleine groep is die het gemiddelde heel erg omhoog trekt. Als je kijkt naar de mediaan dan kom je namelijk uit op €59.200 aan vermogen.

Hoeveel Zouden Vijftigers Moeten Hebben Aan Spaargeld?

Hoeveel je als vijftiger moet hebben aan spaargeld hangt natuurlijk af van veel verschillende factoren. Je kunt je voorstellen dat iemand die een huurhuis heeft en geen kinderen minder geld op zijn bank moet hebben staan dan iemand die een koophuis en 2 kinderen heeft.

Net als in mijn voorgaande artikelen gebruiken we de BufferBerekenaar van het Nibud om hier een goed beeld van te krijgen. Verder maken we een paar algemene aannames om zo twee algemene scenarios te schetsen.

Laten we voor het eerste scenario uitgaan van het volgende.

- Stel

- Twee kinderen (beide tussen de 13-17 jaar)

- Koopwoning van €300.000 – €450.000

- Compacte middenklasse auto met een vervangingswaarde van €12.500

- Netto inkomen per jaar van €40.000

De aangeraden bedragen zijn dan als volgt:

| Categorie | Bedrag |

| Invetaris | € 6.450 |

| Onderhoud huis & tuin | € 1.850 |

| Onderhoud auto | € 950 |

| Vervanging auto | € 12.500 |

| Onverwachte rekeningen | € 1.000 |

Als dit voor jou een situatie is die bij je past dan raad het Nibud je dus aan om €22.750 aan spaargeld op je bank- en spaarrekeningen te hebben. Laten we de gegevens nu iets aanpassen en de situatie compleet omgooien. Nu gaan we uit van het volgende:

- Alleenstaand

- Huurwoning

- Compacte auto met een vervangingswaarde van €8000

De bedragen zijn dan als volgt:

| Categorie | Bedrag |

| Invetaris | € 3.900 |

| Onderhoud huis & tuin | € 250 |

| Onderhoud auto | € 800 |

| Vervanging auto | € 8.000 |

| Onverwachte rekeningen | € 500 |

In dit geval raadt het Nibud je dus aan om minimaal €13.450 aan spaargeld achter de hand te houden. Dat is natuurlijk niet zo gek aangezien je een stuk minder kwetsbaar bent voor verschillende financiële risico’s.

Wil jij meer en makkelijker sparen? Bekijk dan eens deze excelsheet om je spaardoelen in bij te houden. Die gaat je helpen je doelen te behalen.

Waarom Heeft Een 50-jarige Relatief Veel Vermogen?

Nu je weet hoeveel spaargeld en vermogen mensen van vijftig jaar of ouder hebben wordt het tijd om te zien hoe het komt dat deze groep relatief veel spaargeld heeft opgebouwd. Dan komt eigenlijk vooral door de volgende twee factoren.

Zijn Net Over De Top Van Hun Inkomen

Als eerste is het goed om te weten dat vijftigers eigenlijk net over de top van hun inkomen zijn gegaan (gemiddeld gezien dan). In deze blog heb ik de gemiddelde salaris per leeftijdscategorie al een keer op een rijtje gezet. Daarin kun je duidelijk zien dan mensen tussen de 45-49 jaar met €42.300 bruto per jaar het meest verdienen van alle categorieën.

Vijftigers hebben deze piek natuurlijk al gehad en hebben daarom de financiële middelen gehad om geld opzij te zetten. Daarnaast is het zo dat deze groep ook nog lang niet is uitgespaard. Zo verdient iemand tussen de 50-54 jaar nog steeds €41.800 per jaar en geldt voor mensen tussen de 55-59 jaar dat zij €40.500 verdienen.

Verder heeft deze groep natuurlijk vaak al zijn grootste uitgaven gedaan. Denk hierbij aan het krijgen van kinderen, het aanschaffen van een huis etc. Allemaal factoren die ervoor zorgen dat het salaris nu ook voor een gedeelte gespaard kan worden.

Tijd Gehad Om Te Sparen

Tot slot hebben vijftigers natuurlijk ook al een hele poos de tijd gehad om te sparen. Dat komt doordat deze mensen vaak al op hun 27e zijn gaan werken. Daardoor hebben zij op twee vlakken veel vermogen opgebouwd: hypotheekaflossingen en pensioenen.

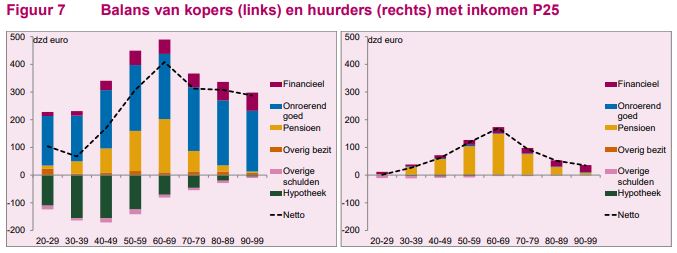

De gemiddelde leeftijd waarop mensen een woning kopen ligt tegenwoordig rond de 32 jaar. Dat betekent dat iemand die begin 50 is al 18 jaar heeft kunnen aflossen op zijn hypotheek. Voor mensen richting de eind 50 is dit zelfs 27 jaar. Dat zorgt ervoor dat ze al over de helft of bijna op het einde van hun hypotheek zitten. Dan gaat je vermogen natuurlijk snel omhoog.

Zoals je je kunt voorstellen hebben mensen die hun hele leven hebben gehuurd natuurlijk geen profijt van deze vorm van vermogensopbouw. Dit kun je goed zien in bovenstaande afbeelding.

Wat mij persoonlijk opviel aan deze grafiek is dat huurders ook minder pensioen hebben opgebouwd. Hoe dit komt, daar zijn geen harde cijfers van beschikbaar. Wel kan het zijn dat huurders gemiddeld genomen andere financiële beslissingen maken en vermogensopbouw voor hun niet de hoogste prioriteit heeft.

Waarvoor Gebruiken Vijftigers Hun Spaargeld?

Vanzelfsprekend zal de eigen woning een potje zijn waar het spaargeld naartoe gaat. Voor een huiseigenaar bedragen de woonlasten namelijk 29% van het maandelijks netto inkomen. Voor huurders komt dit uit op 38,1%. Mocht je meer willen weten over de gemiddelde uitgaven van een gezin, lees dan deze blog die ik eerder schreef.

Als eerste zijn er de standaard vaste woonlasten. Voor een gemiddelde huiseigenaar komt dit uit op 29% van het maandelijkse netto inkomen. Voor de huurders komt dit uit op 38,1% van datzelfde inkomen. Als je geïnteresseerd bent in de gemiddelde uitgaven van een gezin dan zou ik zeker even deze blog lezen waarin ik dat uiteen zet.

Naast de woonlasten is er natuurlijk ook een grote kans dat een gedeelte van het spaargeld gaat naar onderhoud en/of verbouwing van de koopwoning.

Het versneld aflossen van de hypotheek is ook een doel waar veel mensen mee bezig zijn en het spaargeld komt daar natuurlijk goed van pas. Mocht je daar nu zelf ook mee bezig zijn bekijk dan eens deze hypotheek excelsheet die je helpt verstandige keuzes te maken als het gaat om het versneld aflossen van je hypotheek.

Verder ziet het er naar uit dat het spaargeld redelijk goed behouden blijft. Zo gaat maar 10% van de mensen tussen de 50-70 wekelijks uit eten. Dat ten opzichte van 29% van de mensen tussen de 18-36 jaar.

Wel zag de studie dat de oudste groep per keer meer uitgeeft. Het zou natuurlijk goed kunnen dat dit niet alleen geldt voor uit eten gaan maar ook voor vakanties. In dat geval vindt het spaargeld hier natuurlijk ook een nuttige bestemming.

Gerelateerde Vragen

Hoeveel spaargeld hebben 50-jarige gemiddeld in vergelijking met 40-jarige? Gemiddeld heeft een vijftiger €40.600 aan spaargeld. Voor veertigers ligt dit bedrag op de €25.500. De mediaan is bij veertigers ook een stuk lager (€14.700 t.o.v. €9.900).

Wat is de gemiddelde schuld van een vijftiger? Gemiddeld heeft een vijftiger totaal €213.800 aan schulden op zijn naam staan. Het grootste gedeelte van deze schuld komt natuurlijk van de hypotheekschuld. (bron)

Hoeveel verdienen vijftigers ten opzichte van veertigers? Gemiddeld verdient iemand tussen de 40-44 jaar een inkomen van €41.300 bruto per jaar. Voor mensen tussen de 50-54 jaar is dit €41.800 per jaar. (bron)