Spaargeld, op de een of andere manier vindt iedereen het een hartstikke interessant onderwerp. Omdat ik eerder al schreef over het spaargeld van twintigers, dertigers en veertigers heb ik vandaag besloten de 65+’ers er eens bij te pakken. Laten we eens even kijken!

Hoeveel spaargeld heeft een 65-jarige gemiddeld? Volgens onderzoek van het CBS heeft een 65-jarige gemiddeld €59.300 aan spaargeld op zijn bank- en/of spaarrekening staan. De mediaan ligt met €22.500 aan spaargeld een stuk lager dan het gemiddelde.

Nu we dit weten zijn we er echter nog lang niet. Als je verder leest kom je er ook achter wat het gemiddelde vermogen is van de gemiddelde 65-jarige (dat ligt een stuk hoger dan het spaargeld). Daarna lezen we ook waarom deze groep relatief veel vermogen heeft. Laten we snel verder gaan!

P.S. Als je als zestiger nog op zoek bent naar ideeën om meer rente te verdienen op je spaargeld dan kan ik je dit artikel aanraden wat ik eerder schreef: 13 Goede Ideeën Om Meer Te Doen Met Je Spaargeld.

Gemiddelde Vermogen Van 65-Jarige

Nu we weten hoeveel spaargeld de gemiddelde 65-jarige heeft lijkt het mij goed om hier even wat verder op in te duiken. Spaargeld vertelt namelijk maar een gedeelte van het verhaal. Vermogen geeft daarentegen een veel duidelijker beeld van de financiële situatie van deze groep.

Onder vermogen verstaan we alle bezittingen van een huishouden min alle schulden. Op deze manier houdt je een plus of min bedrag over die aangeeft hoeveel geld je écht in bezit hebt.

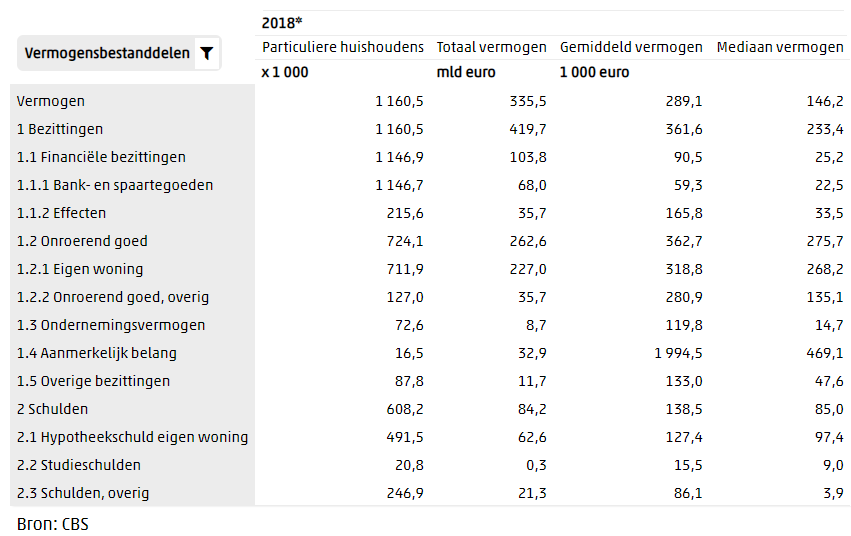

Hiervoor heb ik ook weer even gegevens van het CBS uit 2018 erbij gepakt. De afbeelding die je hieronder ziet geeft het vermogen, alle bezittingen en alle schulden weer van mensen in de leeftijdsgroep van 65-75 jaar.

Aan de rechterkant van de tabel zie je dat het gemiddelde vermogen van deze groep uitkomt op €289.100 per huishouden. Kijk je echter naar het mediaan vermogen dan zie je dat het vermogen daar staat op €146.200 per huishouden. Hoe kan er zo’n groot verschil zijn tussen het gemiddelde en de mediaan?

Dat komt doordat er in Nederland een relatief grote vermogensongelijkheid is. Dat betekent dat er een kleine groep is die een relatief groot gedeelte van het vermogen in zijn bezit heeft. Daardoor wordt het gemiddelde flink omhoog geschroefd.

Een realistischer beeld krijg je dus als je kijkt naar de mediaan. De mediaan is het getal wat precies in het midden ligt als je alle vermogens van Nederlanders naast elkaar zou leggen. Dat is dus een ”normaler” bedrag dan dat het gemiddelde in dit geval is.

Wil jij meer en makkelijker sparen? Bekijk dan eens deze excelsheet waarin je maar liefst 7 spaardoelen kunt bijhouden! Dat scheelt veel administratie en zo bewaar je altijd het overzicht.

Hoeveel Zouden 65’ers Moeten Hebben Aan Spaargeld?

Hoeveel je als 65-jarige aan spaargeld zou moeten hebben hangt van veel verschillende factoren af. Een van de belangrijkste factoren is je persoonlijke situatie. Een 65-jarige met een partner, koophuis en een privéauto heeft nu eenmaal meer geld nodig dan een alleenstaand iemand met een huurhuis en een fiets.

Om een beeld te krijgen van hoeveel spaargeld iemand in deze leeftijdscategorie moet hebben heb ik de Nibud BufferBerekenaar erbij gepakt. Vervolgens ben ik uitgegaan van twee verschillende situaties.

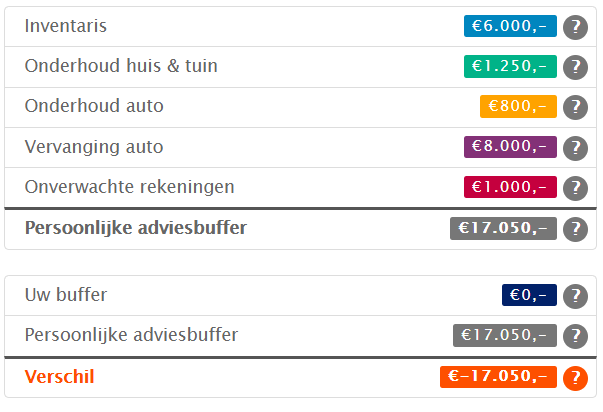

Als eerst kijken we naar de 65-jarige die een partner heeft, een koophuis met een WOZ-waarde van €150.000-€300.000 en een compacte auto met een vervangingswaarde van €8.000. Het inkomen ligt daarnaast op €43.092 per jaar.

In dit geval raadt het Nibud je aan een buffer aan te houden van ongeveer €17.050. Het gaat hier dus over hoeveel spaargeld je ten alle tijden direct tot je beschikking zou moeten hebben.

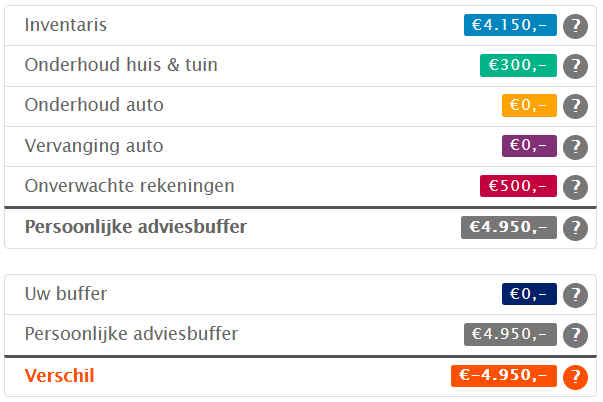

Laten we nu even kijken naar een andere situatie. Nu gaan we uit van een alleenstaand iemand met een huurhuis en geen privéauto. Het inkomen blijft daarnaast wel hetzelfde.

Zoals je kunt zien zakt de benodigde buffer in dit geval ontzettend in. Dat komt doordat je geen onvoorziene kosten voor de reparatie van een huis of auto hoeft te dragen. In dit geval is €4.950 volgens het Nibud dus genoeg.

Waarom Hebben 65-Jarige Relatief Veel Vermogen?

Als we kijken naar verschillende leeftijdsgroepen dan hebben 65-jarige logischerwijs een relatief groot vermogen. Zo heeft iemand tussen de 45-55 jaar een gemiddeld vermogen van €202.400 en een mediaan vermogen van €59.200. Dat is toch een stuk minder dan het vermogen van 65+’ers, hoe komt dat?

Hebben Hun Top Inkomen Al Gehad

Als eerste is een logische factor natuurlijk dat deze groep al op de top van zijn inkomen heeft gezeten. Waar 40’ers bijvoorbeeld nog middenin deze fase zitten hebben 65+’ers hun meest lucratieve periode al gehad.

Daarnaast verdient deze groep nog steeds relatief veel ook al zijn ze (vaak) wel al minder gaan werken. In deze blog keek ik al eens naar het gemiddelde inkomen van mannen en vrouwen die 60 jaar of ouder zijn. Dan zie je dat mannen gemiddeld alsnog €43.092 verdienen. Voor vrouwen ligt dit bedrag op €21.406.

Tijd Gehad Om Te Sparen

Daarnaast is er nog een andere logische verklaring voor het relatief grote vermogen. Dat is dat deze groep simpelweg tijd heeft gehad om te sparen. Tijd speelt vooral een belangrijke rol bij twee grote vermogensfactoren: hypotheken en pensioenen.

Zoals je mag verwachten gaat deze groep bijna met pensioen. Dat betekent dat ze praktisch gezien hun hele pensioenvermogen al hebben opgebouwd. Doordat dit geld wordt belegd én het lang de tijd heeft gehad om te groeien is dit een gigantische berg aan geld geworden.

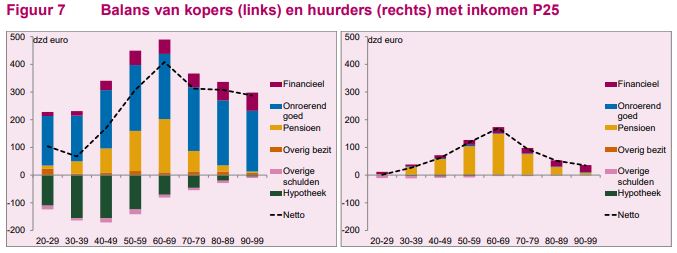

In onderstaande afbeelding komt dit goed tot uitdrukking. Als we kijken naar de groep van mensen tussen de 60-69 jaar dan zien we dat de gele balk (pensioen) toch al snel tussen de €150.000 – €200.000 ligt.

Als het gaat om mensen die een huis hebben gekocht dan speelt de blauwe balk (waarde van het huis) ook een hele grote rol. Deze groep heeft daar gemiddeld toch ook zo’n €200.000 aan vermogen in zitten.

Beide factoren zorgen ervoor dat deze groep over een groot vermogen beschikt. Echter is het wel zo dat een groot gedeelte van dit vermogen dus ”vastzit”. Het vermogen van je pensioen krijg je niet in één keer uitgekeerd en het verkopen van een woning is ook niet altijd makkelijk. Ze hebben dus wel een groot vermogen maar niet per se een grote berg met geld tot hun beschikking.

Gerelateerde Vragen

Wat is de gemiddelde schuld van een 65-jarige? Gemiddeld heeft een 65-75 jarige een totale schuld van €138.500. €127.400 van die schuld bestaat uit de resterende hypotheekschuld.

Wat geeft een gemiddelde 65-jarige per maand uit? Gemiddeld geeft iemand tussen de 65-70 jaar €2.810,87 per maand uit. Nadat de hele groep met pensioen is gegaan zakken de uitgaven naar €2.399,50 per maand (dit geven mensen uit tussen de 70-75 jaar).

Lees ook: Hoeveel Pensioen Heb Ik Nodig?

Hoeveel pensioen krijgen 65-jarige gemiddeld? Gemiddeld krijgt iemand die met pensioen is een nettobedrag van €2845 per maand. Dit bedrag is bestaat niet alleen uit aanvullend pensioen maar ook uit AOW, inkomen uit spaarrekeningen en misschien nog lijfrentes.