Hoeveel spaargeld hebben Nederlanders gemiddeld in hun bezit? Het is een vraag die je jezelf vroeg of laat een keer zal stellen. In deze blog lees je precies hoeveel spaargeld Nederlanders gemiddeld hebben en duiken we hier ook verder op in!

Gemiddeld spaargeld? Gemiddeld heeft een Nederlands huishouden €40.000 aan spaargeld op zijn bank en/of spaarrekening staan. Tussen huishoudens zitten echter wel grote verschillen. De mediaan ligt met €13.000 namelijk een stuk lager.

Nu je weet wat de gemiddelde hoeveelheid spaargeld is voor alle Nederlandse huishoudens wordt het tijd om verder te kijken. Hieronder lees je onder andere wat de gemiddelde hoeveelheid spaargeld per leeftijdscategorie is en hoeveel Nederlanders gemiddeld per maand sparen. Lees snel verder!

P.S. Als je nog op zoek bent naar ideeën om meer rente te verdienen op je spaargeld dan kan ik je dit artikel aanraden wat ik eerder schreef: 13 Goede Ideeën Om Meer Te Doen Met Je Spaargeld.

Gemiddeld Spaargeld Per Leeftijd

Laten we eerst eens kijken naar het gemiddelde spaargeld per leeftijd. In onderstaande tabel zie je de verschillende leeftijdsgroepen die het CBS heeft weten te identificeren in zijn database.

Daarnaast heb ik ervoor gekozen om zowel het gemiddelde spaargeld als de mediaan van spaargeld per leeftijdsgroep in de tabel te verwerken. De reden hiervoor is dat de mediaan van spaargeld vaak een beter beeld geeft van de werkelijkheid dan het gemiddelde.

Dat komt doordat de inkomensongelijkheid in Nederland redelijk groot is. Dat betekent dat een kleine groep huishoudens zoveel spaargeld heeft dat het gemiddelde bedrag niet echt een goede weerspiegeling is van de werkelijkheid.

De kans is namelijk groter dat de mediaan een stuk dichter bij het bedrag komt wat ”de normale Nederlander” op zijn rekening heeft staan. Om je de beste afspiegeling van de werkelijkheid te geven heb ik alletwee de gegevens in de tabel verwerkt.

| Leeftijdsgroep | Gemiddelde Spaargeld | Mediaan Spaargeld |

| Tot 25 jaar | € 7.100 | € 2.500 |

| 25-35 jaar | € 14.000 | € 5.500 |

| 35-45 jaar | € 25.700 | € 9.800 |

| 45-55 jaar | € 40.500 | € 14.400 |

| 55-65 jaar | € 52.200 | € 18.700 |

| 65-75 jaar | € 59.800 | € 22.000 |

| 75-85 jaar | € 57.100 | € 22.100 |

| 85+ jaar | € 63.000 | € 23.500 |

Wat je in bovenstaande tabel direct zal opvallen is dat jonge twintigers ontzettend weinig spaargeld hebben. In deze blog schreef ik al eerder over het gemiddelde spaargeld van twintigers. Daarin werd het duidelijk dat 61% van de mensen in deze groep minder dan €3000 spaargeld heeft.

Dat jongere mensen zo weinig spaargeld hebben is natuurlijk volledig logisch. Als eerste hebben mensen die aan het begin van hun carrière staan natuurlijk een lager inkomen dan mensen die al verder zijn.

Zo verdienen mensen tussen de 25-29 jaar gemiddeld €28.000 bruto per jaar terwijl mensen tussen de 35-39 jaar gemiddeld €38.7000 bruto per jaar verdienen. Vanzelfsprekend heb je de mogelijkheid meer over te houden als je meer verdient.

Meer weten over het gemiddelde salaris per leeftijdsgroep? Lees dan deze blog waarin ik dit voor je heb uitgezocht!

Hoeveel Spaargeld Moet Je Hebben?

Hoeveel spaargeld je moet hebben mag je van mijn part helemaal zelf beslissen. Toch zijn er zeker richtlijnen die bijdragen aan een gezonde financiële basis. Een van de instanties die die richtlijnen voor Nederlanders opstelt is het Nibud.

Door gebruik te maken van hun online tools heb ik hieronder twee tabellen gemaakt die aangeven hoeveel spaargeld je in jouw situatie ongeveer moet hebben. De ene tabel is gericht op gezinnen (huishoudens met meer dan 2 personen) en de andere tabel op alleenstaande.

De belangrijkste factoren die van invloed zijn op hoeveel spaargeld je moet hebben zijn de volgende punten:

- Of je een koopwoning of huurwoning hebt

- Of je een privéauto hebt of niet

- Hoeveel je per maand verdient

Alledrie deze factoren komen in onderstaande tabellen terug. Het enige wat jij hoeft te doen is de situatie uitkiezen die het meest lijkt op die van jou. Vanaf dat punt kun je direct zien hoeveel spaargeld je moet hebben volgens het Nibud.

Wil jij meer en makkelijker sparen? Bekijk dan eens deze excelsheet waarin je maar liefst 7 spaardoelen kunt bijhouden! Dat scheelt een hoop werk qua administratie.

Hoeveel Spaargeld Moet Een Gezin Hebben?

In onderstaande tabel zie je hoeveel spaargeld een gezin zou moeten hebben voor een gezonde financiële huishouding. Als je hier graag meer over zou willen weten dan zou ik deze blog lezen waarin ik dit onderwerp al een keer helemaal tot in detail heb uitgezocht: Hoeveel Spaargeld Moet Een Gezin Hebben?

| Situatie | Eenverdiener á €3186 netto per maand | Tweeverdieners á €4532 netto per maand |

| Met koopwoning en privéauto á €8000 | €17100 – 18150 | €18350 – 19400 |

| Met koopwoning maar zonder privéauto | €8300 – €9350 | €9550 – 10600 |

| Met huurwoning en privéauto á €8000 | € 15.100 | € 16.150 |

| Met huurwoning maar zonder privéauto | € 6.300 | € 7.350 |

Hoeveel Spaargeld Moet Een Alleenstaande Hebben?

Hoeveel spaargeld een alleenstaande moet hebben hangt vanzelfsprekend ook weer af van verschillende factoren. Over het algemeen zijn dit echter wel dezelfde factoren als degene die gelden voor een gezin.

De enige grote aanpassing die ik in deze tabel heb gemaakt is het netto inkomen. Bij gezinnen ben ik uitgegaan van een hoger netto inkomen omdat mensen die een gezin hebben vaak al veertigers zijn.

In onderstaande tabel ben ik uitgegaan van het modale inkomen voor alle Nederlandse eenverdieners (€2120 netto per maand).

| Situatie | Eenverdiener á €2120 netto per maand |

| Met koopwoning en privéauto á €8000 | €14.450 – € 15.500 |

| Met koopwoning maar zonder privéauto | €5.650 – € 6.700 |

| Met huurwoning en privéauto á €8000 | € 12.600 |

| Met huurwoning maar zonder privéauto | € 3.800 |

Hoeveel Sparen Nederlanders Gemiddeld?

Nu je weet hoeveel spaargeld een Nederlander heeft en hoeveel spaargeld je moet hebben wil je waarschijnlijk ook weten hoeveel Nederlanders gemiddeld sparen. Gelukkig heb ik ook daar een antwoord op in deze blog.

Om onderstaande tabel te maken heb ik gebruik gemaakt van cijfers van het CBS. Het CBS houdt sinds 1991 de spaartegoeden bij van alle Nederlanders en is daarom ook in staat de verschillen per jaar aan te geven.

Met een beetje rekenen komt je dan uit op een gemiddeld bedrag aan spaargeld per maand. Omdat het CBS niet aangeeft over hoeveel personen dit spaargeld wordt verdeeld is onderstaande tabel de best mogelijke inschatting die ik kon maken.

Ik ben er vanuit gegaan dat alleen werkende mensen weten te sparen. Dat zal misschien niet altijd waar zijn maar leek mij in dit geval de meest logische keuze.

| Jaar | Gemiddeld Spaarbedrag Per Maand |

| 2012 | €167,78 |

| 2013 | €23,01 |

| 2014 | €37,33 |

| 2015 | €31,93 |

| 2016 | €47,60 |

| 2017 | €61,29 |

Wat direct opvalt is dat het gemiddelde spaarbedrag per maand in 2012 een stuk hoger ligt dan alle jaren die daarna kwamen.

Dat is niet zo heel gek als je ziet dat we dat hele jaar gezamenlijk ruim 16,7 miljard extra toevoegde aan onze bankrekeningen. De jaren daarna lag dat bedrag tussen de 2,26 en 6,39 miljard.

Ben je benieuwd hoeveel je in jouw situatie zou moeten sparen voor een gezonde financiële huishouding? Lees dan zeker even deze blog die ik daar eerder over schreef: Hoeveel Sparen Per Maand Voor Gezonde Financiën?

Verschil Tussen Vermogen En Spaargeld

Ik heb in deze blog: Gemiddelde Vermogen Nederlanders al eens eerder geschreven over het vermogen van Nederlanders. Als je wilt weten hoe ons vermogen is opgebouwd, of ons vermogen toe- of afneemt en hoe groot de ongelijkheid is dan zou ik die blog zeker even lezen!

Toch wilde ik hier even de kans grijpen om de verschillen tussen het gemiddelde spaargeld en het gemiddelde vermogen van Nederlanders aan te geven. Daar zit namelijk een verschil tussen.

Spaargeld is simpelweg het bedrag wat je op je bank- en spaarrekeningen hebt staan, niet meer niet minder. Vermogen bereken je door al je bezittingen min al je schulden te doen. Wat overblijft noemen we vermogen.

In onderstaande tabel is goed te zien dat het vermogen eigenlijk altijd groter is dan de hoeveelheid spaargeld die je hebt. De reden daarvoor is simpel. Het grootste gedeelte van het vermogen dat Nederlanders opbouwen zit in hun huis of in hun pensioengeld. Ons spaargeld komt daar gewoon niet bij in de buurt.

Als je je afvraagt waarom mensen tot 25 jaar meer spaargeld hebben dan vermogen dan is ook dat goed te beantwoorden. Dit zijn vaak mensen die nog geen vermogen hebben opgebouwd via een hypotheek of pensioenfonds. Daarnaast is de kans ook groot dat ze een gemiddelde studieschuld van €21.000 – €24.000 hebben die hun vermogen redelijk goed naar beneden haalt.

| Leeftijdsgroep | Gemiddelde Spaargeld | Gemiddelde Vermogen | Verschil |

| Tot 25 jaar | € 7.100 | € 6.900 | € -200 |

| 25-35 jaar | € 14.000 | € 28.000 | € 14.000 |

| 35-45 jaar | € 25.700 | € 81.300 | € 55.600 |

| 45-55 jaar | € 40.500 | € 179.600 | € 139.100 |

| 55-65 jaar | € 52.200 | € 235.100 | € 182.900 |

| 65-75 jaar | € 59.800 | € 274.500 | € 214.700 |

| 75-85 jaar | € 57.100 | € 241.700 | € 184.600 |

| 85+ jaar | € 63.000 | € 206.600 | € 143.600 |

Ongelijkheid in Spaargeld

Een van de aspecten die mij fascineert als het gaat om spaargeld en/of vermogen is hoe scheef de verdeling hiervan is in Nederland. Als je de gegevens van het CBS er weer bij pakt dan wordt dit namelijk direct duidelijk.

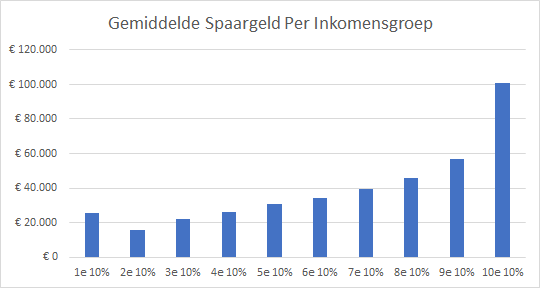

In onderstaande grafiek is de Nederlandse samenleving verdeelt in 10 groepen op basis van hoeveel inkomen de groep verdient. De 10% van de samenleving die het minste verdient staat dus helemaal links en de 10% die het meeste verdient staat helemaal rechts.

Zoals je kunt zien hebben de eerste 7 groepen (70% van de Nederlandse samenleving) een bedrag aan spaargeld van €15.800 – €39.200 op hun rekening staan. De bovenste 10% van de samenleving heeft echter een gemiddeld bedrag van €101.000.

Afgezien van inkomen zijn er nog verschillende andere factoren waarbij de ongelijkheid in spaargeld duidelijk zichtbaar is. Zo speelt de migratieachtergrond van mensen ook een grote rol. Mensen met een Nederlandse achtergrond hebben gemiddeld bijvoorbeeld bijna 4,5x zoveel spaargeld als mensen met een niet-westerse achtergrond.

| Migratieachtergrond | Gemiddeld Spaargeld |

| Nederlands | € 63.000 |

| Westers | € 53.900 |

| Niet-westers | € 14.600 |

De laatste mogelijkheid waarop het CBS mij de statistieken laat onderverdelen is de woonsituatie. Zoals je waarschijnlijk zal verwachten hebben mensen met een koopwoning vaak meer spaargeld dan mensen die een woning huren. Hieronder zie je hoe groot de verschillen daadwerkelijk zijn.

| Woonsituatie | Gemiddeld Spaargeld |

| Eigen woning | € 82.500 |

| Huurwoning, geen huurtoeslag | € 33.100 |

| Huurwoning, wel huurtoeslag | € 5.900 |

Hoe Kun Je Jouw Spaargeld Vergroten?

Nu je weet hoeveel spaargeld een Nederlander gemiddeld heeft bestaat de kans natuurlijk dat je jezelf afvraagt hoe je jouw spaargeld kunt vergroten. Nu heb ik daar als eens eerder een uitgebreid artikel over geschreven die ik je in dat geval zeker kan aanraden: 11 Goede Ideeën: Wat Te Doen Met Spaargeld.

Een tip die ik je in dit artikel zeker wil meegeven is hoe belangrijk het is om over een langere periode geld te sparen en daar een goed rendement op te behalen. Dat is de meest effectieve manier om je spaargeld echt te zien groeien.

Zo is de rente die je op je spaarrekening ontvangt al jaren heel erg laag, in sommige gevallen staat deze zelfs op 0%. Je kunt je voorstellen dat je spaargeld daardoor niet echt groeit.

In bovenstaande blog heb ik het daarom over manieren die je per jaar een rendement opleveren van enkele procenten tot 7% per jaar. Dat heeft een gigantische invloed op hoeveel spaargeld je na een lange periode opbouwt.

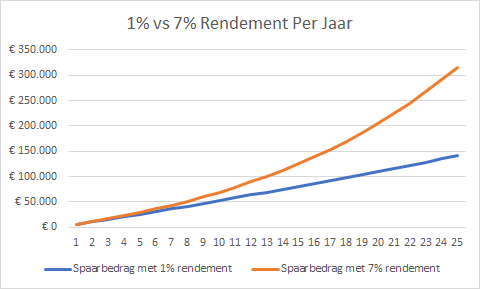

Onderstaande grafiek geeft dit heel mooi weer. In die grafiek ga ik er vanuit dat je elk jaar €5000 spaart over een periode van 25 jaar. Tussentijds haal je geen geld van de rekening af. De blauwe lijn geeft aan hoeveel geld je opbouwt met 1% rendement, de oranje hoeveel je opbouwt met 7% rendement.

Na 25 jaar is het verschil opgelopen tot €175.029 euro aan spaargeld. Dit geeft dus maar eens aan hoe belangrijk het is om een goed rendement op je spaargeld te halen en hoe veel geld je op de lange termijn kunt mislopen als je het op een spaarrekening laat staan.