Samengestelde Rente

Samengestelde rente. Misschien heb je de term weleens horen vallen, maar is het je nog niet helemaal duidelijk wat het nou eigenlijk precies inhoudt.

Wees gerust! In deze blog zal ik je uitleggen wat samengestelde rente is, wat de verschillen zijn tussen samengestelde rente en enkelvoudige rente en hoe je samengestelde rente kan berekenen. Daarnaast ga je zien hoe samengestelde rente in je voordeel (of nadeel!) kan werken.

Houd je vast want dit is superdroge (maar zeker nodige!) stof. :’)

Wat is enkelvoudige rente?

Laten we eerst beginnen met wat ‘normale’ rente (ook wel enkelvoudige rente genoemd) precies is. Dit is waarschijnlijk iets wat je wel vaker voorbij hebt horen komen.

Zo ontvangen veel mensen (een klein beetje) spaarrente op hun rekening, of betalen ze rente over hun hypotheek. Enkelvoudige rente is heel simpel te begrijpen.

Stel je voor dat je € 1000 op je spaarrekening hebt staan en dat je daar jaarlijks 2% spaarrente op krijgt. Om te berekenen hoeveel rente je dan ontvangt, is de formule als volgt:

Enkelvoudige rente berekenen = (bedrag / 100%) * aantal procent rente.

Voor het voorbeeld betekend dit dus dat de formule als volgt is: (1000 / 100) * 2 = € 20 euro rente per jaar.

Stel je nou voor dat je een spaarrekening hebt geopend waar je 5 jaar lang 2% enkelvoudige rente over ontvangt. Dan betekend dit dus dat je de komende 5 jaar elk jaar € 20 euro ontvangt. Aan het eind van die 5 jaar heb je dus € 100 euro aan rente ontvangen.

Wat is samengestelde rente dan?

Samengestelde rente is iets moeilijker te berekenen. Laten we echter gewoon weer met het vorige voorbeeld verder gaan. Als je de 5-jarige spaarrekening met 2% rente opent stort je er weer € 1000 op. Bij enkelvoudige rente ontvang je hier € 20 euro rente op in het eerste jaar, voor samengestelde rente geldt dit ook.

Het verschil met zit hem vooral in wat er in de jaren daarna gebeurt. Het verschil zit hem namelijk in het feit dat je bij samengestelde rente ook rente gaat ontvangen op die nieuwe € 20 euro. Dit betekent dus dat je in het tweede jaar geen 2% rente ontvangt over € 1000, maar over € 1020.

Maar hoe bereken je dit dan voor die periode van 5 jaar? Omdat samengestelde rente iets ingewikkelder is, is de formule dat ook. Gelukkig hoef je hem alleen maar in te vullen om erachter te komen hoeveel je na 5 jaar hebt ontvangen. De formule luidt als volgt:

Samengestelde rente berekenen = bedrag * (1+(rente/100%) ^ periode.

Voordat we hiermee gaan rekenen is het belangrijk om te begrijpen dat je de rente echt moet delen door 100%. Doe je dit niet dat komt er een belachelijk hoge rente uit.

Daarnaast is het belangrijk om te begrijpen dat ”^ periode” betekend ”tot de macht” en dat je bij periode het aantal periode invult. In dit voorbeeld praten we over een jaarlijkse rente van 5 jaar,

wat dus inhoud dat er 5 periodes zijn.

Zouden we bijvoorbeeld over een halfjaarlijkse rente hebben gesproken voor de duur van 5 jaar dan hadden we het over 10 periodes gehad.

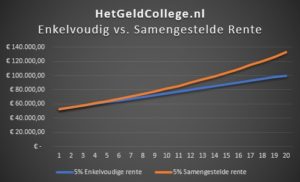

Als we kijken naar het voorbeeld zien we het volgende over samengestelde rente: € 1000 * (1+(2/100%) ^ 5 = € 1104,08

Verschil enkelvoudige en samengestelde rente

Als we kijken naar de voorbeelden dan zien we dat we in het eerste voorbeeld na 5 jaar € 100 euro rente hebben ontvangen. Met de samengestelde rente hebben we na 5 jaar echter € 104,80 euro ontvangen aan rente.

Samengestelde rente zorgt er op je spaarrekening of investeringen dus voor dat je meer verdiend dan met enkelvoudige rente!

Nu denk je misschien, ”€ 4,80 meer rente over 5 jaar, dat is helemaal niets”. En dat klopt helemaal. Maar laten we ook niet vergeten dat het hier MAAR om € 1000 gaat, MAAR over 5 jaar en MAAR over 2% rente.

Onthoud dit: hoe hoger het startbedrag, hoe langer de periode en hoe hoger de rente, hoe meer samengestelde rente het verschil maakt!

Als je begint met € 50.000, 20 jaar en 5% rente dan loopt het verschil al op naar ruim € 35.000!

Als je zelf wilt berekenen wat samengestelde rente voor jou kan doen, neem dan eens een kijkje bij deze handige rekenmachine. Hier kun je zelf invullen wat er gebeurt met jouw spaargeld bij verschillende rentes en perioden. Hopelijk helpt dat je ook weer een beetje op weg!

De voor- en nadelen van samengestelde rente

Hoewel het nodig is om dit mechanisme te begrijpen als je verstandig met je geld om wilt gaan, hebben we het nog niet gehad over hoe dit je situatie kan beïnvloeden.

In deze blog daarom de echte ‘magie’ van samengestelde rente: Hoe kun je eraan verdienen en hoe zorg je dat je het niet betaald!

En dan zijn we ook gelijk met de deur in huis gevallen. Zo werkt het namelijk precies, je verdiend aan samengestelde rente of je betaald het. Er is zelfs een bekende uitdrukking in het Engels die luidt:

Geld verdienen met samengestelde rente

Om geld te verdienen met samengestelde rente is er eigenlijk maar een manier: investeren.

Nu zijn er heel veel meningen en kampen als het gaat om investeren. Afgelopen zomer kwam Nu.nl zelfs nog met een artikel waarin werd gezegd dat maar 23% van de Nederlanders hun geld investeert.

Dit komt natuurlijk voor een groot gedeelte door de financiële crisis en het beeld wat mensen hebben van de beurs en banken. Deze hebben gewoon een deuk opgelopen.

Daarnaast zijn we als Nederlanders natuurlijk ook lekker Calvinistisch, en bij de “doe maar normaal dan doe je al gek genoeg” houding hoort investeren nu eenmaal niet.

Toch ga ik je aanraden even van dit argwanende gedachtegoed af te stappen en te kijken naar de voordelen die investeren jou kan opleveren. Met investeren verdien je normaliter namelijk veel meer dan met sparen.

Daarnaast is de inflatie tegenwoordig een stuk hoger dan de spaarrente, wat ervoor zorgt dat je met sparen zelfs jaarlijks koopkracht verliest.

Nu we dat, voor nu, even uit de weg hebben vraag je je waarschijnlijk wel af: “oké, maar hoe investeer ik dan om te profiteren van samengestelde rente?”.

Dit is eigenlijk vrij simpel. Alles wat je moet doen om gebruik te maken van samengestelde rente is het geld wat je verdiend met je investeringen herinvesteren. Alleen dan maak je gebruik van samengestelde rente.

In de vorige blog hebben we het gehad over enkelvoudige en samengestelde rente. Als je het geld wat je verdiend over je investering direct uitgeeft, verdien je dus jaar in jaar uit alleen enkelvoudige rente.

Als je dit geld herinvesteert, dan pas verdien je samengestelde rente. Kijk even mee naar onderstaand voorbeeld.

Ik hoop dat dit een duidelijk beeld geeft van hoe je samengestelde rente in je voordeel kan laten werken. Daarnaast vraag je je misschien af wat de beste manier is om je geld te investeren.

Dat is ook iets wat we zeker in de toekomst uitgebreider zullen bekijken. Denk voor nu aan investeringen in indexfondsen, vastgoed en bedrijfsleningen. Deze staan nu in ieder geval boven aan mijn lijstje!

Hoe zorg je dat je geen samengestelde rente betaalt

Dan nu door met het volgende: hoe voorkom je dat je zelf samengestelde rente betaald. Het is natuurlijk leuk en aardig als je geld verdiend met samengestelde rente, maar als het er aan de andere kant net zo hard weer uitvliegt dan heb je natuurlijk een probleem.

En net zoals bij het vorige gedeelte hebben we ook hier kernwoord: niet lenen. Misschien is het nog wel beter om dit kopje ‘consumentenkrediet’ te noemen. Met andere woorden, alles wat je koopt op afbetaling (behalve een huis, die valt dan weer in een andere rubriek) en waar je vervolgens rente over betaald.

Laten we als voorbeeld hier even de welbekende creditcard nemen. Laten we zeggen dat je op vakantie bent geweest en deze hele vakantie met de creditcard hebt betaald. Gevolg: je staat € 5000 in de min.

Nu is het met veel creditcards zo dat je een minimaal percentage per maand moet aflossen, zeg 2,5% van het openstaande bedrag. Daarnaast is de rente op deze leuke creditcards vaak ook megahoog, laten we zeggen 14% rente op jaarbasis.

Laten we 2 scenario’s creëren: een waarin je braaf per maand de 2,5% aflost, en een waarin je het eerste jaar niet in staat bent om af te lossen (wat veel mensen wel eens overkomt). Terug naar de voorbeelden!

Als je braaf aflost, betaal je dus al het ongelooflijke percentage van 35+% extra over je geleende geld. Maar, als je een jaar niet kan aflossen komt er in eerste instantie nog € 700 (14% van € 5000) bovenop.

Dit betekent dat je uiteindelijk ook hier rente over betaald en dan betaal je dus al 54,46% rente over het geleende geld! En dat is nou precies die samengestelde rente die in je nadeel werkt. Je betaalt rente, over de rente van je lening.

En hoe zorg je nou dat deze samengestelde rente niet in je nadeel gaat werken? Heel simpel: begin niet aan lenen, en al helemaal niet aan creditcards. Als je een auto op het oog hebt, spaar hier dan gewoon voor.

Geen geld om op vakantie te gaan? Dan ga je dus niet op vakantie want de kans is groot dat je het ook niet kan veroorloven om de rente te betalen.

Wat er ook gebeurt val niet in de val van samengestelde rente, en denk ook niet “in de toekomst heb ik vast wel genoeg geld hiervoor”. Voor hetzelfde geld is dit niet zo, en betaal je vervolgens tot in het eind der tijden rente. Wat er ook gebeurt zorg ervoor dat je samengestelde rente niet hoeft te betalen!

Ik hoop dat deze blog jou weer verder heeft kunnen helpen op je pad naar financiële onafhankelijkheid, of simpelweg slimmer omgaan met geld.

Samengestelde rente is in ieder geval een van de begrippen die je goed moet begrijpen! Verder lezen over financieel onafhankelijk worden (en hoe je samengestelde rente in je voordeel kan laten werken!) kijk dan eens bij De Ultieme Gids: Financieel Onafhankelijk Worden.