Scheiden is vaak een ingewikkelde en tijdrovende gebeurtenis. Een van de belangrijkste stappen in dit proces is de vraag hoe je spaargeld (en andere tegoeden) het beste kunt verdelen bij een scheiding. Vandaag gaan we kijken hoe dit volgens de wet wordt verdeeld.

Hoe spaargeld verdelen bij scheiding? De manier waarop spaargeld wordt verdeeld hangt af van de voorwaarden die je hebt afgesproken toen je ging trouwen. Bij gemeenschap van goederen wordt het spaargeld gelijk verdeeld. Bij beperkte gemeenschap van goederen verdeel je alleen het gezamenlijk opgebouwde spaargeld. Bij huwelijkse voorwaarden heb je eigen afspraken gemaakt.

Laten we nu eens kijken welke regels en eisen er bij elke vorm komen kijken. Daarnaast kijken we ook hoe je o.a. pensioenen, schulden en spaarrekeningen van kinderen het beste kunt verdelen.

Onder Welke Voorwaarden Ben Je Getrouwd?

Zoals er net al werd aangegeven zijn er drie manieren waarop je kunt trouwen. Hieronder lees je hoe je spaargeld kunt verdelen bij een scheiding.

Gemeenschap Van Goederen

Als je bent getrouwd in gemeenschap van goederen (iets wat voor 1 januari 2018 de norm was) dan dienen alle bezittingen gelijk verdeeld te worden.

In het geval van spaargeld dienen beide partners dus evenveel geld te krijgen. Mocht een van de ex-partners de rekening voortzetten dan moet deze de helft van de waarde op de rekening uitkeren aan de andere persoon.

Het mag duidelijk zijn dat het soms moeilijk is om alle bezittingen precies door de helft te delen. Wat dacht je van bijvoorbeeld een woning?

In dit geval is het uitkopen van je ex-partner een optie. De persoon die in het huis blijft wonen betaald dan een geldsom aan de partner die uit het huis vertrekt.

Het uitkopen van je ex-partner dient eigenlijk altijd binnen 4 weken na de scheiding te gebeuren.

Beperkte Gemeenschap Van Goederen

Als je na 1 januari 2018 getrouwd bent dan ben je getrouwd in beperkte gemeenschap van goederen.

Dit betekent dat alleen bezittingen die zijn opgebouwd na de huwelijksdatum eerlijk worden verdeeld. Bezittingen die een partner had opgebouwd voor het huwelijk blijven van hem/haar.

Het is in dit geval wel belangrijk dat je hebt bijgehouden wat van wie is. Als je een discussie krijgt over een stuk van het vermogen dan zul je moeten kunnen aantonen dat het vermogen voor de huwelijksdatum al van jou was.

Huwelijkse Voorwaarden

Als je getrouwd ben onder huwelijkse voorwaarden dan heb je als het goed is afspraken gemaakt over de verdeling van je spaargeld.

Als je een verrekenbeding hebt opgenomen in je huwelijkse voorwaarden dan heb je afspraken gemaakt over hoe je vermogen/inkomen verdeelt tijdens of na het huwelijk.

Het is in dit geval wel belangrijk dat je elk jaar duidelijk de administratie bijhoudt. Gespaard geld moet je namelijk eerlijk verdelen aan de hand van de voorwaarden die hebt afgesproken.

Doe je dit niet dan bestaat de kans dat een rechter besluit dat je moet afrekenen alsof je in gemeenschap van goederen bent getrouwd.

Pensioen

Naast de vraag hoe je spaargeld het beste kunt verdelen bij een scheiding zijn pensioenen vaak ook een belangrijk punt van aandacht.

Er zijn twee vormen van pensioen die verdeeld kunnen worden. Als eerste is er het standaard ouderdomspensioen, daarnaast kan het zijn dat er ook nog een nabestaandenpensioen is opgebouwd. Laten we nu eens kijken hoe deze pensioenen in geval van scheiding worden verdeeld.

Ouderdomspensioen

De kans is groot dat jij en je partner via een werkgever pensioen op hebben gebouwd. Als je gaat scheiden dan hebben jullie beide recht op een deel van elkaars ouderdomspensioen.

Als je in je echtscheidingscovenant laat opnemen dat jullie beide geen aanspraak willen maken op het pensioen van de ander dan hoeft dit vanzelfsprekend niet.

Als je op huwelijkse voorwaarden bent getrouwd dan moet je hier duidelijke afspraken over hebben gemaakt. Heb je dit namelijk niet gedaan dan hebben jullie beide nog steeds recht op een gedeelte van het pensioen van de ander.

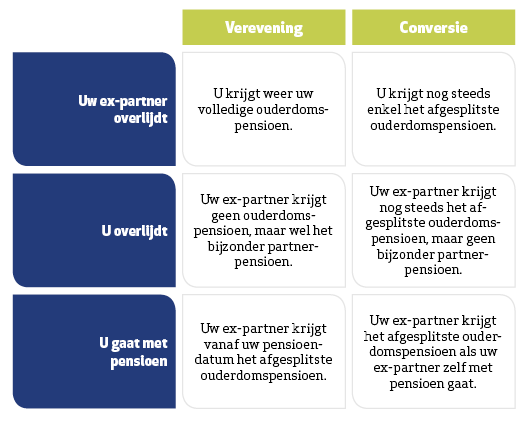

Een andere vorm van verdeling is de zogenaamde conversie. Hierbij krijg je de helft van het pensioen van je ex toegewezen in een eigen pensioenpot. Dat heeft voor- en nadelen.

- Je krijgt het pensioen uitbetaald wanneer jij met pensioen gaat, niet wanneer je ex-partner pas met pensioen gaat.

- Als je ex-partner voor het pensioen komt te overlijden dan heeft dat geen invloed op jouw pensioen.

- Andersom geldt hetzelfde, als jij komt te overlijden voor je pensioen dan krijgt je ex-partner niet jouw pensioen terug.

In onderstaande afbeelding zie je duidelijk wat het verschil is tussen de standaard verevening en conversie in verschillende gevallen.

Houdt er rekening mee dat conversie alleen is toegestaan als je pensioenuitvoerder ermee akkoord gaat. Verder moet conversie in je huwelijkse voorwaarden of echtscheidingscovenant worden vastgelegd.

Tot slot is het belangrijk om te weten dat je de pensioenuitvoerder, in alle gevallen, binnen twee jaar op de hoogte dient te stellen van je scheiding.

Bijzonder Nabestaandenpensioen

Het nabestaandenpensioen is een pensioen wat wordt opgebouwd naast het standaard ouderdomspensioen. Bij overlijden krijgen de partner (en eventuele kinderen) recht op het pensioen van de persoon die is overleden.

Als je gaat scheiden dient alleen het gedeelte wat tijdens het huwelijk is opgebouwd eerlijk verdeeld te worden.

Als je ex-partner uiteindelijk weer in het huwelijksbootje stapt, dan heb jij alnsog recht op dit bijzonder nabestaandenpensioen. De nieuwe partner krijgt in geval van overlijden daarom minder uitgekeerd.

Aandelen

Als jij of je partner aandelen bezit dan dienen deze eerlijk verdeeld te worden. Zijn deze aandelen echter afkomstig uit een eigen bedrijf dan ligt de situatie iets anders.

In dit geval dient er namelijk gekeken te worden naar de rechtsvorm van het bedrijf, of beide partners ondernemer in het bedrijf zijn of maar een van de partners, en of het voortbestaan van de onderneming in gevaar komt.

Hieronder een tabel met de verschillende rechtsvormen en de manier waarop deze verdeeld worden.

| Rechtsvorm | Verdeling |

| Eenmanszaak | Gemeenschap van goederen |

| V.O.F. met beide partners | Gemeenschap van goederen |

| V.O.F. met beide partners + compagnons | Waarde van het deel van de partners dient bepaald te worden. Dit dient vervolgens gelijk verdeeld te worden in gemeenschap van goederen |

| B.V. | Gemeenschap van goederen, al kan de ondernemende partner de andere persoon ”uitkopen” |

In bijna alle gevallen zul je specialistische kennis moeten inschakelen om de waarde van je bedrijf te bepalen. Juristen kunnen je hier vaak goed bij helpen.

Erfenis

Na een scheiding kun je, als je geen afspraken hebt gemaakt in huwelijkse voorwaarden of een echtscheidingscovenant, geen aanspraak meer maken op de erfenis van je ex-partner. Andersom geldt natuurlijk hetzelfde.

Als er tijdens het huwelijk of de echtscheidingsprocedure een erfenis vrijkomt dan kunnen beide partners hier nog wel aanspraak op maken. De gemeenschap van goederen is in dit geval gewoon nog van toepassing.

Schulden

Schulden worden verdeeld aan de hand van de voorwaarden waarmee je bent getrouwd. In gemeenschap van goederen ben je dus hoofdelijk aansprakelijk voor alle schulden die jij en je partner voor en na het huwelijk hebben opgebouwd.

Bij beperkte gemeenschap van goederen ben je alleen aansprakelijk voor de schulden die zijn opgebouwd tijdens het huwelijk.

Na de scheiding ben je niet meer verantwoordelijk voor de schulden die je ex opbouwt. Wel is het belangrijk dat de scheiding op dat moment definitief is vastgelegd, anders ben je alsnog hoofdelijk aansprakelijk.

Spaarrekening Van Kinderen

Als jij en je partner een spaarrekening hebben geopend voor je kind(eren) dan dienen hier in sommige gevallen ook afspraken over gemaakt te worden.

Als eerste is het belangrijk om te weten of de spaarrekening op de naam van je kind staat of op je eigen naam.

Staat het op naam van het kind dan is deze, als hij/zij 18 jaar wordt, eigenaar van het geld. Er valt dus niets te verdelen tussen de partners omdat deze geen eigenaar zijn.

Meer weten over hoeveel je moet sparen voor je kind en de grote verschillen tussen deze manieren van sparen? Lees dan deze blog die ik daar eerder over schreef.

Staat het geld op naam van jou of je ex-partner dan dient het geld wel eerlijk verdeeld te worden aan de hand van de voorwaarden waarmee je bent getrouwd.

Overige Spaartegoeden

Of het nu gaat om lijfrente- of levensverzekeringpolissen, spaarlonen of levensloopregelingen, alle dienen ze verdeeld te worden aan de hand van (beperkte) gemeenschap van goederen. Dit is natuurlijk niet het geval als je er in je huwelijkse voorwaarden afspraken over hebt gemaakt.

Verzekeringsmaatschappijen zijn vaak in staat aan te geven wat de contante waarde is van je polis tijdens een scheiding. Aan de hand van dit bedrag kan een eerlijke verdeling worden gemaakt.

Wat Hoef Je Niet Te Verdelen?

Nu je weet hoe je spaargeld (en andere tegoeden) kunt verdelen bij een scheiding is het ook handig om te weten wat je niet hoeft te verdelen.

Er zijn namelijk verschillende situaties waarin je een hoeveelheid spaargeld niet hoeft te verdelen aan de hand van (beperkte) gemeenschap van goederen. Hieronder een lijst met de belangrijkste voorbeelden

- Uitsluitingsclausule: Als een van de partners een erfenis of schenking heeft ontvangen met een uitsluitingsclausule dan behoort dat geldbedrag alleen aan die partner toe. De andere partner heeft dus geen recht op dit geld.

- Verknochte goederen: Dit zijn goederen die specifiek aan een van de partners toebehoren. Voorbeelden hiervan zijn smartengeld wat een van de partners ontvangt door een ongeluk. Een invaliditeitspensioen is een ander voorbeeld. Tot slot zijn ook kleding, kettingen, horloges, ringen etc. allemaal verknochte goederen en deze worden dus niet verdeeld.

Gerelateerde Vragen

Kun je spaargeld wegsluizen tijdens een scheiding? Als je geld express wegsluist om je partner te benadelen dan zal dit uiteindelijk gecompenseerd worden bij de verdeling van de inboedel. Uiteindelijk krijgt iedereen volgens het rechtsysteem waar hij/zij recht op heeft.

Mag je geld opnemen tijdens een scheiding? Je mag geld opnemen als dit gebruikt wordt voor gemeenschappelijke belangen (denk aan de woning of kinderen). Ook mag je geld opnemen als je eenzelfde bedrag overmaakt naar de privérekening van de ander. Het gaat tenslotte om een eerlijke verdeling.