Dat hangt helemaal af van de doelen die je hebt!

Hoeveel moet je sparen voor je kind? Als je tijdens de studie van je kind zijn/haar collegegeld en huur wilt betalen dan zul je 18 jaar lang tussen de €62,50 – €154,42 per maand moeten sparen. Wil je alleen de rijlessen betalen dan kijk je naar een bedrag van €8,08 – €10,42 per maand. Een bruiloft heb je als je 18 jaar lang €50,75 – €65,58 per maand spaart.

Wel hangt dit alles sterk af van de spaaroptie die je uiteindelijk kiest. Daarnaast zijn er nog verschillende dingen waar je rekening mee moet houden als je gaat sparen voor je kinderen. In deze blog lopen we alles langs wat je moet weten!

Wat Kost Een Studie?

Als je je afvraagt hoeveel je moet sparen voor een kind dan is de kans groot dat je hierin de studie van je kind wilt meenemen. Daarom kijken we hier ook nog even naar de kosten van verschillende studies.

Als je puur en alleen de kosten voor het lesgeld/collegegeld wilt betalen dan betaal je de volgende bedragen in 2019:

- Mbo-opleiding: €1155 x 3 jarige opleiding = €3465

- Hbo-opleiding: €2060 x 4 jarige opleiding = €8240

- Universitaire-opleiding: €2060 x 3 jarige opleiding + 2 jarige master = €10.300

Als je ook de huur van je kind wilt betalen dan mag je uitgaan van gemiddeld €417 per maand voor de huur van een kamer. Dat komt uit op de volgende bedragen:

- Mbo, 3 jaar: €15.012

- Hbo, 4 jaar: €20.016

- Universiteit, 5 jaar: €25.020

Als je de volledige studie (collegegeld + huur) van je kind wilt betalen dan moet je dus rekening houden met €18.477 voor een mbo-opleiding, €28.256 voor een hbo-studie en een mooie €35.320 voor een universtaire studie.

Overige Spaardoelen

Nu we weten hoeveel je kwijt bent voor een studie zijjn we er echter nog niet. Want ook rijlessen en trouwdagen zijn een populair spaardoel voor ouders.

Als je de rijlessen voor je kind wilt betalen dan moet je rekening houden met een gemiddeld bedrag van €2387,30.

Hoeveel een trouwerij precies kost is een totaal ander verhaal. Zo kun je trouwen voor €1000 of €100.000+. De gemiddelde kosten voor een bruiloft zijn echter €15.000.

Nu we de grootste spaardoelen (studie, rijlessen, bruiloft) op een rijtje hebben gezet wordt het tijd om meer te kijken naar de spaaropties die je hebt. Voordat we dat doen moet je echter weten dat je een spaarrekening voor je kind op je eigen naam of op de naam van je kind kunt zetten.

Sparen Op Naam Van Kind Of Eigen Naam?

Als je gaat uitzoeken hoe je voor je kind gaat sparen zul je vast deze twee opties tegen komen:

- Sparen op eigen naam

- Sparen op naam van je kind

Dit betekent dat je de rekening waarop je spaart op naam van je kind of op je eigen naam kunt laten zetten. Elke optie heeft zijn eigen voor- en nadelen en het is zeker belangrijk om die te weten voordat je een onderbouwde keuze maakt.

Sparen Op Eigen Naam

Als je voor je kind spaart op eigen naam dan staat de rekening die je opent op jouw naam en blijft het geld in jouw bezit. Dat betekent dat als je kind 18 jaar wordt jij alsnog alle zeggenschap hebt over het geld.

Het spaargeld valt hierdoor onder je normale vermogen en wordt belast in box 3 volgens de vermogensbelasting. Lees ook “Hoeveel Spaargeld Mag Je Hebben?” als je een duidelijker beeld wilt hebben van hoeveel belasting je hier precies over moet betalen.

Als je onverhoopt komt te overlijden valt het spaargeld, omdat het op jouw eigen naam staat, in je nalatenschap. Afhankelijk van het erfrecht komt het geld in dit geval soms wel en soms niet bij je kind terecht. Daarnaast moet je kind er dan ook erfbelasting over betalen (tussen de 10-20% van het vermogen).

Daarnaast kun je het hele bedrag op de 18e verjaardag niet direct overstorten naar je kind zonder rekening te houden met de schenkbelasting. De kans bestaat dat je jaarlijks maximaal €5.428 kunt overmaken.

Als je boven dit bedrag komt dan moet je schenkbelasting betalen of moet je gebruik maken van een specifieke vrijstelling die aan bepaalde voorwaarden moet voldoen. Daar lees je hier meer over: Hoeveel Mag Je Schenken Aan Je Kind?

Het voordeel is dus dat je kind er op zijn 18e verjaardag niet met het geld vandoor gaat en dat jij zeggenschap hebt over het geld. Het nadeel is dat je rekening moet houden met schenk- en erfbelastingen en dat dit fiscaal soms onvoordelig kan uitpakken.

Sparen Op Naam Van Je Kind

Als je deze optie kiest dan komt de rekening waarop het geld staat op naam van je kind. Dat betekent dat je kind, zodra deze 18 jaar wordt, het geld kan gebruiken zoals hij/zij wil. Jij hebt er dan geen enkele zeggenschap meer over.

Wel valt het opgebouwde vermogen, tot het 18e levensjaar van je kroost, onder jouw totale vermogen. Daardoor moet je dit alsnog meenemen in de berekening van je jaarlijkse vermogensbelasting in box 3.

Het voordeel van deze keuze is dat het kind geen erfbelasting hoeft te betalen als jij vroegtijdig komt te overlijden. Het geld is namelijk al van hem/haar.

Daarnaast hoeven jij en je kind ook geen schenkbelasting te betalen. Daarvoor is het wel goed om te weten dat je maximaal dus €5248 per jaar op de rekening kunt storten. Op die manier maak je 18 jaar lang gebruik van de vrijstelling die je van de Belastingdienst krijgt.

Dit is dus fiscaal gezien een voordeligere optie. Wel is het zo dat je de totale zeggenschap over het vermogen op de 18e verjaardag in handen komt van het kind.

Hoeveel Sparen Per Maand Met Verschillende Opties?

Hoeveel je moet sparen voor je kind hangt niet alleen af van het uiteindelijk geld bedrag wat je op je rekening wilt hebben staan. Een andere grote factor is de manier waarop je spaart.

Zo zijn er 5 manieren om effectief te sparen voor je kind. Hieronder bespreken we voor elke optie hoeveel rente je ontvangt en hoeveel geld je 18 jaar lang moet sparen om de spaardoelen te bereiken.

Kindersspaarrekening

Als eerste is er de kinderspaarrekening. Afgezien van een welkomstcadeau, papieren rekeningafschriften en een rente die nét iets hoger ligt dan een normale spaarrekening zijn de verschillen met een gewone spaarrekening erg klein.

Triodos Kinder Toekomst Plan

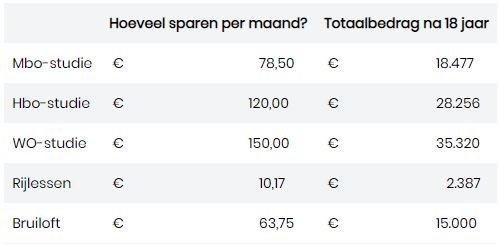

Het Triodos Kinder Toekomst Plan is een spaarrekening waarbij het gespaarde geld op de 18e verjaardag van je kind beschikbaar wordt. Dit zijn de voorwaarden voor deze rekening:

- 0,6% rente

- Iedereen mag geld op de rekening storten

- Geld mag alleen tussentijds worden opgenomen voor het betalen van een studie

- Wil je geld voor andere redenen opnemen van dan betaal je 3% aan opnamekosten.

Als je gebruikt maakt van deze spaarrekening dan moet je de volgende bedragen sparen per maand om de eerdergenoemde spaardoelen te behalen.

ASN Bank Jeugdsparen

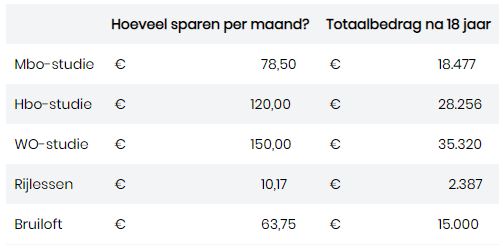

Net als het Triodos Kinder Toekomst Plan staat ook deze rekening op naam van je kind. Het geld komt dus op zijn/haar 18e verjaardag pas vrij. Dit zijn de voorwaarden voor de rekening

- 0,9% rente

- Tussentijds opnemen kan alleen voor aantoonbare studiekosten vanaf het voortgezet onderwijs of bij overlijden.

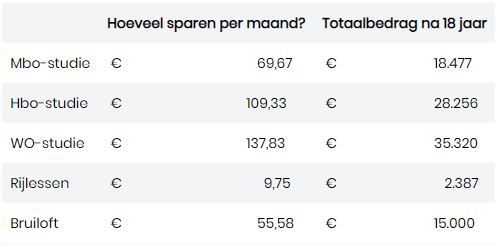

Zilvervloot Sparen Bij SNS of Regiobank

Dit is een spaarvorm die de meeste mensen bekend voor zal komen. In de jaren ’90 was dit dé manier om te sparen. Sinds 2012 hebben SNS en de Regiobank deze vorm van sparen weer opgenomen in hun productlijn.

- Maximaal €600 per jaar inleggen

- Variabele rente (nu 0,35% per jaar)

- Rekening mag uiterlijk geopend worden op de 15e verjaardag van je kind

- Als je het geld tot de 18e verjaardag van je kind erop laat staan dan krijg je 1% bonusrente per jaar met een maximum van 10%.

Vooral dat laatste maakt zilvervloot sparen zo interessant in vergelijking met andere rekeningen. Als je op de 8e verjaardag van je kind een spaarrekening opent en het geld er op de 18e verjaardag vanaf haalt dan verdien je dus 10% extra bonus over je inleg.

Daarmee komt de jaarlijkse rente in het gunstigste geval uit op 1,35% per jaar. Wel mag je dus maar maximaal €600 per jaar inleggen.

Dat betekent dat als je 18 jaar lang €600 inlegd je aan het einde van de looptijd (met 0,35% rente) een bedrag van €11,166 op je rekening hebt staan. Daar komt dan nog €1166 bij als bonus. Totaal kun je dus maximaal €12332 op de rekening hebben staan.

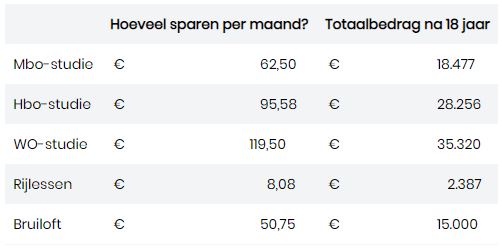

Langlopende deposito’s

Afgezien van spaarrekeningen (die vaak een relatief lage rente hebben) kun je ook kiezen voor langlopend deposito’s.

Bij een depositorekening zet je geld voor langere tijd vast. Daardoor verdien je er ook een hogere rente over. Tegenwoordig ligt de rente voor een rekening met een looptijd van 5-10 jaar op 1 – 1,4% per jaar.

Om depositorekeningen te vergelijken kun je gebruik maken van Savedo. Dit is een vergelijkingswebsite voor Europese deposito’s. Daar zie ik dat je met een inleg van €1000 en een deposito voor 5 jaar een rente ontvangt van 1,4%.

Als je het geld pas over 18 jaar nodig hebt dan kun je de volgende ’truc’ gebruiken: Na elke 5 jaar open je een nieuwe depositorekening van 5 jaar. Dit doe je 3x. Daarna open je nog eenmaal een rekening die 3 jaar vaststaat (met een rente van 1,35%).

Op deze manier komt je geld na 18 jaar vrij en heb je de maximale depositorente gevangen. Houd er wel rekening mee dat je met het openen van een deposito minimaal €1000 moet inleggen aan het begin. Nu eens kijken hoeveel je dan moet sparen voor je spaardoelen.

Beleggen

Tot slot hebben we nog de optie die je meeste oplevert en dat is beleggen in aandelen en obligaties. Door hierin te beleggen ontvang je een veel grotere rente dan je met een depositorekening zou ontvangen.

Zo heeft Brand New Day hier een goede kinderrekening voor met lage kosten. Bij deze rekening wordt je geld belegd in de 2100 grootste beursgenoteerde bedrijven en maar liefst 1700 soorten obligaties.

Het zo veel mogelijk verspreiden van je beleggingen gebeurd via een “exchange-traded fund” en staat ook wel bekend als indexbeleggen. Als je wilt weten waarom dit de veiligste manier is van beleggen dan kun je deze blog lezen die ik daar eerder over schreef: Wat Is Een ETF? (Uitleg Over Exchange-Traded Funds)

Op die manier is je geld goed verspreid en loop je weinig risico. Wel ontvang je volgens de website een netto rente van 3,21% op jaarbasis (eigenlijk gaan ze uit van 4% bruto rendement, maar daar worden nog wat kosten van afgetrokken). Dat zorgt ervoor dat je minder hoeft te sparen en toch meer overhoudt.

Als je een tijdshorizon hebt van meer dan 10+ jaar dan is dit waarschijnlijk de meest rendabele optie. Laten we nu eens kijken hoeveel geld je per maand moet sparen om je spaardoelen te bereiken.

Nu wil ik ook wel even vermelden dat er verschillende andere banken/beleggingsinstellingen zijn waar je een kinderrekening kunt openen (Binck, ING, ABN AMRO, Evi van Lanschot etc.).

De reden dat ik die hier nu niet opneem is omdat de kosten bij deze aanbieders vaak een stuk hoger liggen dan bij Brand New Day. Ik vergelijk graag de optie waar je het meeste overhoudt, in dit geval lijkt mij dat de Kinderrekening van Brand New Day te zijn.

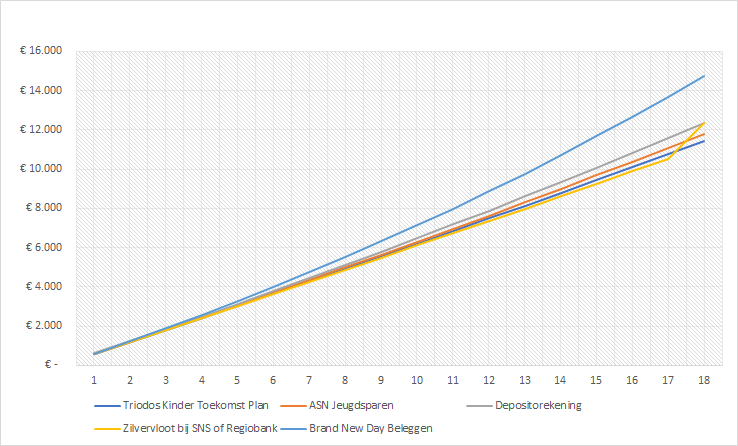

Verschillende Opties Vergeleken In Grafiek

Om je een visueel beeld te geven van de verschillende opties heb ik in Excel een grafiek gemaakt. In deze grafiek ben ik er vanuit gegaan dat je elk jaar €600 belegd en dat 18 jaar lang doet.

Hieronder zie je dat alle opties eigenlijk heel erg dicht bij elkaar liggen als het gaat om het rendement. Dat komt doordat de rentes zo laag liggen en het grootste gedeelte van het geld daarom vooral verdient wordt met het geld wat je er zelf op hebt gestort.

De kinderrekeningen van Triodos en ASN leveren het minste op. De langlopende deposito en Zilvervloot rekening van SNS/Regiobank (mits je de bonus van 10% ontvangt) staan op een gedeelde tweede plek.

Alleen de blauwe lijn (beleggen via een kinderrekening van Brand New Day) steekt er duidelijk bovenuit. Dat komt omdat de rente hier wel een duidelijk verschil in opbrengst weet op te leveren.

Als het goed is heb je nu een duidelijk beeld van hoeveel je voor je kind moet sparen. Daarnaast weet je ook welke spaaropties er zijn en welke het beste bij jou past!