De gemiddelde spaarrente schommelt al enige tijd tussen de 0,15-0,20%. Het is daarom ook niet zo gek dat er genoeg mensen zijn die zich afvragen welke bank de meeste rente geeft. In onderstaande tabel zie je de 10 banken die de hoogste rente geven op een vrij opneembare spaarrekening.

| Rente | Bank | Naam Product |

| 0,25% | NIBC Direct | Direct Spaarrekening |

| 0,25% | LeasePlan Bank | Internetsparen |

| 0,25% | Anadolubank | Alfa Slimmer Sparen |

| 0,22% | Knab | Flexibel Sparen |

| 0,20% | Nationale Nederlanden | Internetsparen |

| 0,20% | Lloyds Bank | Internetsparen |

| 0,20% | Anadolubank | Alfa Rente Direct |

| 0,20% | DHB Bank | S@veOnline Rekening |

| 0,20% | GarantiBank | Gouden Internet Rekening |

| 0,20% | GarantiBank | Gouden Klaver Rekening |

Vrij opneembare rekeningen leveren zoals je kunt zien niet echt veel rente op. Laten we eens kijken of andere vormen van sparen (o.a. deposito/zilvervlootsparen) meer opleveren. Daarnaast kijken we ook of spaargeld in de toekomst meer gaat opleveren of dat je jouw geld beter ergens anders naartoe kan.

Hoogste Rente Depositosparen

Depositosparen levert al sinds jaar en dag meer op dan spaargeld dat op een vrij opneembare rekening staat. Depositosparen heeft een voordeel en een nadeel.

Als eerste krijg je natuurlijk meer rente op je spaargeld. Op het moment levert BigBank de hoogste spaarrente met 1,75% per jaar. Het nadeel is dat je geld wel voor enkele jaren vaststaat. Bij BigBank is dat in dit geval 10 jaar, alle andere banken hanteren een termijn van 5 jaar.

Je kunt je spaargeld natuurlijk ook minder lang laten vastzetten. Het nadeel is dan wel dat je rente ook direct een duikvlucht neemt.

| Rente | Bank | Naam Product |

| 1,75% | BigBank | Deposito |

| 1,45% | Imprebanca (via Savedo) | Deposito |

| 1,40% | Privatbank (via Savedo) | Deposito |

| 1,40% | InBank (via Raisin) | Deposito |

| 1,35% | Yapi Kredi | Euro-Plus Deposito |

| 1,30% | Atlantico (via Savedo) | Deposito |

| 1,30% | BlueOrange (via Savedo) | Deposito |

| 1,25% | Banco BNI (via Savedo) | Deposito |

| 1,25% | Centraal Beheer | RenteVast Rekening |

| 1,25% | Credit Europe Bank | Termijndeposito |

In bovenstaande tabel zie je vaak dat bepaalde depositorekening alleen via Savedo of Raisin worden aangeboden. Dit zijn Europese online platformen waar mensen een depositorekening kunnen afsluiten. Het voordeel is dat je makkelijk rentes kunt vergelijken en online rekeningen kunt openen zonder dat je zelf contact moet opnemen met een buitenlandse bank.

Hoogste Rente Met Voorwaarden

Dan zijn er natuurlijk ook nog de spaarrekeningen waaraan verschillende voorwaarden worden gesteld. Als het gaat om de hoogte van de rente dan hangen deze spaarvormen tussen een vrij opneembare en een depositorekening in.

Wel zul je goed moeten kijken welke vorm bij jou past. Veel van deze rekeningen zijn kinderrekeningen of hebben een ander specifiek spaardoel. Als je een kinderrekening zoekt dan is de Jeugdsparen rekening van de ASN Bank de rekening die het meeste rente oplevert.

| Rente | Bank | Naam Product |

| 0,90% | ASN Bank | Jeugdsparen |

| 0,60% | Triodos Bank | Kinder Toekomst Plan |

| 0,32% | SNS Bank | Zilvervloot Sparen |

| 0,30% | Argenta | Jongeren Spaarrekening |

| 0,30% | NIBC Direct | Kwartaalspaarrekening |

| 0,30% | Regiobank | Eigen Huis Sparen |

| 0,30% | SNS Bank | Jeugsparen |

| 0,30% | Regiobank | Zilvervloot Sparen |

| 0,30% | Rabobank | GeneratieSparenPlus |

| 0,30% | ABN AMRO | KinderToekomst Spaarrekening |

Waarom Levert Internetsparen Een Hogere Rente Op?

De meeste spaarrekeningen die in bovenstaande tabellen staan vermeld zijn internetspaarrekeningen. Dat betekend dat je de rekening online opent en al je bankzaken vervolgens regelt via het internet. Maar waarom levert internetsparen dan een hogere rente op?

De reden daarvoor is eigenlijk redelijk simpel. Als een bank alles online kan regelen (bijv. afschriften en betaalopdrachten) dan kost dat minder tijd en geld dan alles via de post doen.

Doordat de bank geen mensen hoeft in te huren om dit te doen hebben ze lagere kosten. Dat verschil wordt doorgerekend naar je spaarrente waardoor je meer rente krijgt.

Hoe Zit Het Met De Rente Van De Grootbanken?

Als je bovenstaande tabellen bekijkt dan valt het je waarschijnlijk ook op dat de drie grootste banken (Rabobank, ABN AMRO en ING) eigenlijk niet in de rijtjes voorkomen. Dat komt omdat spaargeld geld kost voor banken.

De rente wordt normaal gesproken namelijk gebruikt om nieuwe klanten aan te trekken: hoe hoger de rente, hoe liever mensen hun spaargeld bij die bank stallen.

Tegenwoordig is het probleem waar banken tegenaan lopen als volgt: ze weten niet waar ze met al dit spaargeld naartoe moeten. Hier is een lijst met de financiële reserves die de banken op dit moment hebben staan.

- Rabobank: 119 miljard

- ABN Amro: 75 miljard

- ING: 75 miljard

Bron

Normaal gesproken gebruiken banken dit geld om te investeren en zo meer geld te verdienen. Op het moment lijkt het de banken niet te lukken dit geld in hypotheken en leningen te steken. Daardoor blijven ze met enorme reserves zitten.

Als een bank met reserves blijft zitten dan moeten ze dit geld stallen bij de Europese Centrale Bank (ECB). Deze bank hanteert echter een negatieve rente van 0,4%. Banken moeten dus betalen om hun spaargeld bij de bank te stallen.

De ECB hanteert deze negatieve rente om ervoor te zorgen dat banken hun geld in de economie pompen in plaats van dat ze het veilig op de bank zetten.

Op het moment kunnen de grootbanken hun spaargeld dus niet zinvol investeren in de economie. Al het spaargeld wat nieuw wordt aangetrokken kost ze dus alleen maar geld. Daarom hoeft de rente niet als lokkertje te worden gebruikt en blijft deze ontzettend laag.

Waarom Is De Spaarrente Zo Laag?

Dat heeft te maken met het beleid van de Europese Centrale Bank. Die wil namelijk dat particulieren, bedrijven en banken geld uitgeven en zo de economie helpen groeien.

Zoals je net al zag moeten banken betalen als ze geld bij de ECB willen stallen. Omdat ze op het moment al een overschot aan spaargeld hebben houden banken de rente dus expres laag.

Daarnaast hebben banken op het moment ons spaargeld ook niet nodig. De ECB laat banken namelijk gratis geld lenen wat de banken vervolgens weer uit kunnen lenen. Dat maakt het aantrekken van spaargeld overbodig.

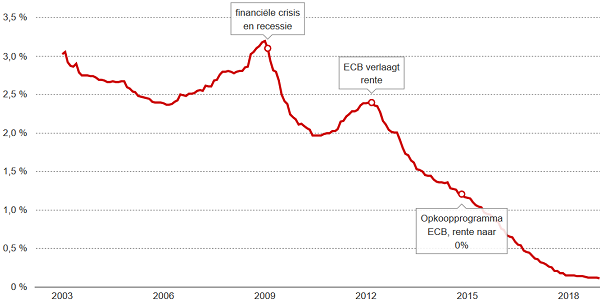

Gaat De Spaarrente Dalen Of Stijgen?

Voorlopig zit het er niet naar uit dat de rente zal gaan stijgen. Integendeel, de Europese Centrale Bank heeft er al meerdere malen op gehint dat de rente in de toekomst alleen maar verder verlaagd zal worden.

Dat beleid heeft de afgelopen jaren voor de volgende rente ontwikkeling gezorgd.

De kans is dus groot dat ook de aankomende jaren de rente verder zal dalen. Of banken uiteindelijk een negatieve rente zullen rekenen voor vrij opneembare spaarrekeningen blijft de vraag. Voor veel mensen is een negatieve rente toch een psychologische grens die de bank niet populair zal maken.

Wel zijn er nu al banken (zoals Triodos en Van Lanschot) die geen rente geven op particuliere, vrij opneembare spaarrekeningen. De kans is groot dat meerdere banken deze trend zullen volgen.

Welke Spaarmethode Levert Het Meeste Op?

Als je per se wilt sparen dan is depositosparen waarschijnlijk je beste optie. Het nadeel is wel dat je geld in dat geval een aantal jaar vaststaat.

Er zijn verschillende andere manieren waarop je nuttig gebruik kunt maken van je spaargeld en waardoor het toch nog een boel oplevert.

Eerder heb ik al een populaire blog geschreven waarin ik 11 ideeën op een rijtje zet. Benieuwd of er wat voor jou tussen staat? Lees de blog hier.