Hoe wordt pensioenopbouw berekend? Eigenlijk een doodnormale vraag die voor veel mensen niet direct duidelijk is. Want natuurlijk draag je elke maand pensioenpremie af, maar hoeveel krijg je daar op je oude dag eigenlijk voor terug? In deze blog ga je de antwoorden vinden!

Hoe wordt pensioenopbouw berekend? Over je pensioengrondslag (het salaris waar je pensioen over opbouwt) kun je maximaal 1,657% pensioen opbouwen in een middelloonregeling. Dit percentage stijgt naar 1,875% in een eindloonregeling. De rekensom is dus: pensioengrondslag x maximale opbouwpercentage = bruto pensioenopbouw per jaar.

Als deze formule om je pensioenopbouw nog iets te abstract voor je is dan zou ik zeker deze blog even doorlezen. Zo bespreken onder andere onder welke regeling jij valt. Aan de hand van rekenvoorbeelden reken je vervolgens zelf makkelijk je maximale pensioenopbouw per jaar uit.

Pensioengrondslag, Pensioengevend loon En Franchise

Voordat we echt je pensioenopbouw kunnen berekenen moet je bekend zijn met een paar begrippen.

Als eerste is er het pensioengevend loon. Dit loon vormt de basis voor je pensioenopbouw berekening. Het pensioengevend loon bestaat eigenlijk uit alle inkomsten die je van je werkgever krijgt. Hieronder vallen:

- Het brutosalaris

- Vakantiegeld

- Eindejaarsuiterkingen

- Gegarandeerde functiegebonden toeslagen

- Andere toeslagen (zoals een 13e maand)

- Diplomatoeslag

- Eventuele kost en inwoning die je krijgt van je werkgever.

De totale waarde van al deze componenten heet dus je pensioengevend loon. Daar wordt vervolgens je zogenaamde franchise vanaf gehaald.

De franchise van je pensioen is het gedeelte van je pensioen waarover geen pensioen wordt opgebouwd en waar je dus ook geen premie over afdraagt. In 2019 is dit bedrag €13.785.

Als je de franchise van je pensioengevend loon afhaalt dan kom je uit op je pensioengrondslag. Dat is het bedrag waar daadwerkelijk de 1,687% of 1,875% pensioenopbouw over wordt berekend.

Lees ook: Gemiddelde Netto Pensioen Per Maand In Nederland

Middelloonregeling

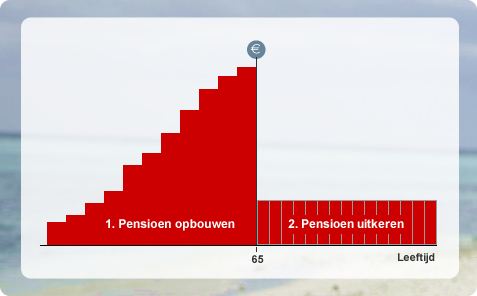

Pensioenopbouw wordt in Nederland (in de meeste gevallen) berekend aan de hand van de zogenaamde middelloonregeling. Deze regeling houdt in dat een werknemer een pensioen ontvangt op basis van het gemiddelde loon wat hij/zij door de jaren heen heeft verdiend.

Onderstaande afbeelding geeft de middelloonregeling op een mooie manier visueel weer. Je ziet dat je door de jaren heen meer verdient en daardoor meer pensioen opbouwt. Na je pensionering wordt het gemiddelde van je pensioen uitgekeerd.

Rekenvoorbeeld Middelloonregeling

Laten we even een voorbeeld gebruiken om dingen duidelijk en concreet te maken. Stel je voor dat je per jaar €40.000 bruto verdient als pensioengevend loon (dus alle inkomsten die je krijgt als werknemer).

Van de €40.000 wordt dus €13.785 afgehaald als franchise. Je houdt in dit geval €26.215 over als pensioengrondslag. Als je dit bedrag x 0,01657 doet dan weet je hoeveel pensioen je opbouwt per jaar.

€26.215 x 0,01657 = €434,38 bruto pensioenopbouw per jaar. Iemand die 40 jaar hetzelfde loon zou verdienen zou in dit geval €434,38 x 40 = €17.375 bruto per jaar aan pensioen opbouwen.

Lees ook: Hoeveel Pensioen Heb Ik Nodig?

Eindloonregeling

Een andere pensioenregeling die we kennen in Nederland is de eindloonregeling. Vroeger werd deze regeling een stuk meer toegepast dan tegenwoordig. De afgelopen jaren is deze regeling echter steeds zeldzamer geworden.

De reden daarvoor vind je terug in de manier waarop je pensioen opbouwt. Bij de middelloonregeling is je pensioen gebaseerd op het gemiddelde loon wat je al die jaren hebt opgebouwd. Dat betekent dat je in principe ook genoeg pensioenpremie hebt opgebouwd om je pensioen daadwerkelijk te betalen.

Bij de eindloonregeling is je pensioen echter gebaseerd op je laatstverdiende loon. Dat betekent dat als je grote carriére en inkomstensprongen maakt je ineens een heel groot pensioen hoort te krijgen. Je hebt dus eigenlijk te weinig pensioenpremie afgedragen om dat pensioen te rechtvaardigen.

Uiteindelijk moet iemand dus de rekening betalen. In dit geval is dat de werkgever omdat hij verantwoordelijk is voor je pensioenopbouw. Voor veel werkgevers is deze regeling echter niet te handhaven als er bijvoorbeeld een financiële crisis is. Daarom kom je de regeling tegenwoordig steeds minder tegen.

Rekenvoorbeeld Eindloonregeling

Het voordeel van de eindloonregeling is dat de hoogte van je pensioen heel makkelijk te berekenen is. Het enige wat namelijk belangrijk is, is je laatste loon. Laten we bijvoorbeeld zeggen dat je €60.000 bruto per jaar verdiende in je allerlaatste dienstjaar.

Van dat bedrag halen we dus €13.785 af als franchise. Je houdt dan een bedrag van €46.215 bruto per jaar over als pensioengrondslag. Bij de eindloonregeling doe je dit bedrag vervolgens x 0,01875 (dat is dus anders dan de middelloonregeling). In dit geval hou je dan €866,53 bruto per jaar over aan pensioenbouw.

Vervolgens doe je dit bedrag keer het aantal dienstjaren wat je gewerkt hebt. Laten we uitgaan van 40 dienstjaren. Dan is de berekening €866,53 x 40 = €34.661,20 bruto per jaar aan pensioen.

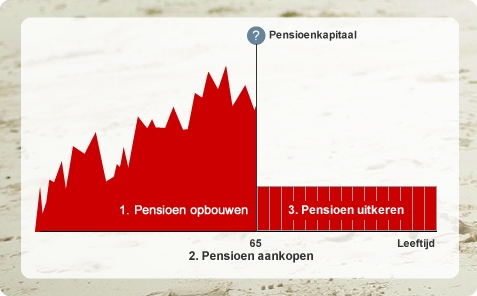

Beschikbare Premieregeling

De beschikbare premieregeling is de laatste en de vreemdste regeling die er op deze lijst staat. De reden hiervoor is dat je hier namelijk geen gegarandeerd pensioen per jaar opbouwt. In plaats daarvan garandeert je werkgever je een bepaalde premie per jaar.

De premie die je werkgever je elk jaar garandeert hangt vervolgens af van je leeftijd en van je salaris. Oudere werknemers krijgen over het algemeen meer premie dan jongere medewerkers.

De premie die wordt afgedragen wordt vervolgens belegd om zo één hele grote berg geld op te bouwen. Op het moment dat je je pensioenleeftijd bereikt wordt dit geld gebruikt om een pensioenuitkering mee aan te kopen.

Hoeveel pensioen je uiteindelijk ontvangt hangt vervolgens af van verschillende factoren:

- Hoeveel vermogen je hebt opgebouwd

- Wanneer je met pensioen gaat

- Of je gescheiden bent of niet

- Of je een partner hebt én of deze ook met pensioen is

- De huidige rentestand

Een pensioen aankopen doe je vervolgens bij een verzekeraar of pensioenfonds welke jou in staat stelt het opgebouwde kapitaal om te ruilen voor een levenslange uitkering. Nationale-Nederlanden, ASR, Aegon, Delta Lloyd en Zwitersleven etc. zijn voorbeelden van bedrijven die dit doen.

Rekenvoorbeeld Beschikbare Premieregeling

Bij een beschikbare premieregeling is het dus niet zo 1-2-3 mogelijk om een gegarandeerde pensioenuitkering uit te rekenen. Het enige wat je wel kunt berekenen is de premie die je opbouwt. Laten we daarom weer een voorbeeld berekening maken.

Stel je voor dat je in een jaar €40.000 bruto per jaar verdiend. Van dat bedrag haal je vervolgens je franchise van €13.785 af. Je houdt in dit geval €26.215 bruto per jaar over als pensioengevend loon.

Dit bedrag doe je vervolgens keer het premiepercentage wat je werkgever afdraagt. Dat bedrag hangt van twee factoren af:

- Hoe oud je bent

- Met hoeveel beleggingsrendement er wordt gerekend (de zogenaamde ”staffel”)

Als eerste is je leeftijd dus belangrijk. Hoe jonger je bent hoe minder pensioenpremie je werkgever afdraagt. Naarmate je ouder wordt stijgt dit percentage en wordt er dus meer premie afgedragen.

Daarnaast is het belangrijk met wat voor rente er gerekend wordt. Als je werkgever en pensioenfonds uitgaan van een rendement van 4% per jaar dan hoef je minder pensioen op te bouwen dan wanneer je uit zou gaan van 3% per jaar.

Navraag bij je werkgever zal je waarschijnlijk duidelijk maken in welke staffel je zit, dit staat normaal gesproken ook gewoon in je pensioenafspraken.

Laten we zeggen dat je 33 jaar bent en er gerekend wordt met een 4% staffel. Dan draagt je werkgever dus €26.215 * 0,066 = €1730,19 pensioenpremie per jaar af. In de tabel hieronder kun je zelf vinden hoeveel pensioenpremie er over je pensioengevend loon wordt afgedragen.

| Leeftijd | 4% staffel | 3% staffel | 2,5% staffel | 2% staffel |

| 15-20 | 3,9% | 6,9% | 10,6% | 14,2% |

| 20-25 | 4,4% | 7,7% | 11,5% | 15,3% |

| 25-30 | 5,4% | 8,9% | 13,0% | 16,9% |

| 30-35 | 6,6% | 10,4% | 14,8% | 18,6% |

| 35-40 | 8,0% | 12,0% | 16,7% | 20,6% |

| 40-45 | 9,8% | 14,0% | 19,0% | 22,8% |

| 45-50 | 11,9% | 16,3% | 21,5% | 25,2% |

| 50-55 | 14,6% | 19,0% | 24,5% | 28,0% |

| 55-60 | 18,0% | 22,3% | 28,0% | 31,2% |

| 60-65 | 22,4% | 26,5% | 32,2% | 35,1% |

| 65-68 | 26,8% | 30,6% | 36,3% | 38,8% |

Zelf Meer Pensioen Opbouwen?

Wil jij zelf meer pensioen opbouwen om zo je pensioengat te verkleinen en er later warm bij te zitten? Dan is het verstandig om zelf te gaan beginnen met sparen voor je pensioen. Dit kun je bijvoorbeeld doen door gebruik te maken van je jaarruimte (dat is het bedrag wat je belastingvrij mag sparen voor je pensioen). Benieuwd of jij jaarruimte hebt? Dat bereken je hier.

Ben je op zoek naar een pensioenaanbieder waar je zelf pensioen op kunt bouwen? Dan is Brand New Day een aanrader. Zij zijn een prijsvechter in de pensioenmarkt én hebben in mijn ervaring een geweldige klantenservice. Ik bouw er zelf namelijk ook mijn pensioen op.