Beleggen voor beginners, het lijkt helemaal zo makkelijk nog niet als je net begint in de wereld van beleggen. Gelukkig ga ik je vandaag overal bij helpen. In deze hele grote blog bespreken we van begin tot eind alle vragen die jij als beginnend belegger kunt hebben. Ik heb mijn uiterste best gedaan dit zo compleet en overzichtelijk mogelijk te maken.

Mocht je direct meer willen weten over een specifiek onderwerp dan kun je hieronder in de tabel op het kopje klikken. Veel succes!

Wat Is Beleggen?

Beleggen is een manier van je geld investeren om daar in de toekomst financieel baat bij te hebben. Je hoopt er dus op dat het geld wat je nu in je investering steekt over enkele jaren een stuk meer waard is dan nu.

Beleggen kun je op verschillende manieren doen. Een van de meest voorkomende manieren van beleggen is het kopen van aandelen en obligaties. Deze beleggingen koop en verkoop je vervolgens via een broker. Dat is een tussenpartij die jou toegang geeft tot de wereldwijde markt.

Verder is het goed om te weten dat beleggingen risicovoller zijn dan geld op je spaarrekening zetten. Het kan ook zijn dat je beleggingen in de periode dat je ze aanhoudt in waarde dalen. Dat is een risico wat je accepteert en het is daarom aan te raden alleen met geld te beleggen wat je daadwerkelijk kunt missen.

Waarom Zou Je Beleggen?

Nu je weet wat beleggen is vraag je je waarschijnlijk af waarom je überhaupt zou willen beleggen. Eigenlijk heeft beleggen twee grote voordelen die veel mensen uiteindelijk doen besluiten hun geld te beleggen.

Verwacht Rendement

Het eerste grote voordeel van beleggen is het rendement wat je haalt op je beleggingen. Dit rendement is namelijk een stuk hoger dan wat je op je spaargeld kunt krijgen. Maar wat voor een rendement kun je eigenlijk verwachten?

Hieronder heb ik een grafiek gepakt van de Rabobank. Deze bank heeft namelijk onderzoek gedaan naar het reëel rendement van aandelen tussen 1900 – 2018. Het reëel rendement is het rendement wat je haalt nadat inflatie (vaak 1-2% per jaar) er vanaf is getrokken.

Zoals je kunt zien is het rendement van aandelen verreweg het hoogst. Wereldwijd halen aandelen een reëel rendement van 5% per jaar (dat komt neer op ongeveer 7% per jaar zonder aftrek van inflatie). Aandelen uit de Verenigde Staten hebben het met 6,4% per jaar zelfs een stuk beter gedaan.

Als we wereldwijd kijken naar obligaties dan wordt het duidelijk dat je hier een reëel rendement van 1,9% per jaar op kunt verwachten. In alle gevallen (of het nu gaat om obligaties of aandelen) levert het geld een stuk meer op dat het geld op je spaarrekening. Dit levert gemiddeld minder dan 1% per jaar op.

Het hoge rendement van beleggen is voor veel mensen een goede reden om te gaan beleggen. Laten we bijvoorbeeld eens kijken wat er van 1988 – 2018 is gebeurd met Europese aandelen en obligaties als je een bedrag van ongeveer €15.000 had geïnvesteerd.

Als je dit geld op een spaarrekening had gezet dan heb je na 30 jaar €27.157. Obligaties doen het met €58.052 een stuk beter. Aandelen leveren echter het beste rendement op met €142.582. Dat is natuurlijk een heel groot verschil en vandaar dat beleggen zo interessant is voor beginners.

Geen Betere Alternatieven

Naast het verwachte rendement is er nog een andere reden waarom je zou willen beginnen met beleggen. Dat is namelijk dat je geen betere alternatieven hebt voor je spaargeld. Dit gebeurd bijvoorbeeld wanneer de spaarrente heel erg laag is, dan wordt beleggen ineens interessant.

Andere redenen om te gaan beleggen is als je geen schulden hebt. Als jij bijvoorbeeld een schuld het waar je jaarlijks 4% rente over moet betalen (bijvoorbeeld je hypotheekschuld) dan kan het verstandig zijn om hier je geld in te stoppen in plaats van te beleggen.

Maar de hypotheekrente staat tegenwoordig heel erg laag. Waarom zou je extra aflossen als je geld veel meer opbrengt met beleggingen? En hetzelfde geldt voor studieschulden want daar zit ook 0% rente op. Dit zijn allemaal redenen voor mensen om te beginnen met beleggen.

Waar Kun Je In Beleggen?

Als je hebt besloten om te beginnen met beleggen dan is de kans groot dat je geen idee hebt waar je moet beginnen. Er zijn namelijk heel veel dingen waar je in kunt investeren. Denk bijvoorbeeld aan aandelen, obligaties, valuta, cryptocurrencies en ga zo maar door.

Hieronder bespreken we de 2 meest voorkomende vormen van beleggen. Je komt erachter waar je jouw geld nu eigenlijk in stopt zodat je een beeld krijgt van wat verstandig is en wat niet. Helemaal onderaan deze blog bespreken we nog alternatieve vormen van beleggen. Voor nu houden we het even bij wat je écht moet weten.

Beleggen In Aandelen

De meest voorkomende manier van beleggen is beleggen in aandelen. Aandelen zijn ”stukjes” van een bedrijf die jij in je bezit kan hebben. Bedrijven geven aandelen uit om geld op te halen wat ze vervolgens weer kunnen gebruiken om hun bedrijf te laten groeien.

Als het bedrijf in de toekomst groeit en meer winst maakt dan worden jouw aandelen (jouw stukjes van het bedrijf) meer waard. Als een bedrijf jaar op jaar meer waard wordt dan blijft de waarde van jouw aandelen groeien en dat levert dus winst op voor jou als aandeelhouder.

Daarnaast keren sommige bedrijven ook een gedeelte van hun winst uit aan jou als aandeelhouder. Deze winst noemen we dividend. Zo kan het dus zijn dat jij elk kwartaal, halfjaar of jaar een gedeelte van de winst van het bedrijf ontvangt afhankelijk van hoeveel aandelen je hebt.

De waarde van aandelen wordt bepaald door beleggers op de beurs. In het kort komt het erop neer dat als beleggers verwachten dat een bedrijf meer winst gaat maken, het aandeel ook in waarde zal groeien. Als beleggers verwachten dat een bedrijf niet meer verder groeit zal de waarde van het aandeel stabiel blijven. Is de verwachting dat er minder winst zal worden gemaakt dan daalt de waarde van het aandeel.

Aandelen van grote, beursgenoteerde bedrijven kun je elke dag kopen en verkopen. Je ziet hier dus niet voor langere tijd aan vast en dat is voor veel mensen een voordeel.

Beleggen In Obligaties

Naast aandelen zijn obligaties de meest bekende manier van beleggen. Obligaties zijn stukjes van een lening die door bedrijven of landen worden uitgegeven. Dat werkt als volgt:

Stel je voor dat KLM een lening nodig heeft van €10 miljoen. KLM kan in dit geval twee dingen doen:

- Geld lenen bij een bank

- Obligaties uitgeven

Als een bedrijf besluit obligaties uit te geven dan delen ze de lening eigenlijk op in hele kleine stukjes. Laten we nu zeggen dat KLM 100.000 obligaties uitgeeft met een waarde van €100 per stuk. Daarnaast geven ze jou als belegger 3% rendement per jaar op elke obligatie die je aanschaft. Eigenlijk is dit dus een bepaalde manier van ”crowdfunding”.

Net als met elke lening moet deze na een bepaalde periode wel worden terugbetaald. Bij obligaties gebeurd dit aan het einde van de looptijd van de obligatie en in één keer. Die looptijd kan verschillen van enkele maanden tot 30 jaar.

Als belegger in ons voorbeeld krijg je dus je investering terug én heb je hier elk jaar 3% rente over ontvangen. Dat is hoe obligaties werken en hoe ze jou als belegger geld opleveren. Verder is het goed om te weten dat obligaties over het algemeen veiliger zijn dan aandelen maar dat ze wel minder rendement opleveren.

Verder zijn er ook veel andere manieren om geld te beleggen. Deze bespreken we onderaan deze post in het kopje ”Andere Manieren Van Beleggen”. Omdat deze beleggingen een stuk gecompliceerder zijn én omdat ze een groter financieel risico hebben zullen we deze niet verder bespreken. Als je een beginnende belegger bent dan heb je aan aandelen en obligaties echt genoeg.

Risico’s Van Beleggen

Nu je weet waar je als beginnende belegger in moet beleggen wordt het tijd om te kijken welke risico’s er zijn en hoe je ervoor gaat zorgen dat die risico’s minimaal blijven. Voor extra uitleg en verduidelijking kun je deze video kijken die ik op het Youtube kanaal van HetGeldCollege.nl heb gemaakt.

Marktrisico

Marktrisico is het risico wat je als belegger loopt doordat er constant economisch nieuws naar buiten komt. Dit economische nieuws bepaald voor een groot gedeelte de waarde van een aandeel. Dat werkt namelijk als volgt.

Stel je bijvoorbeeld voor dat er een wereldwijde crisis is waardoor vliegtuigmaatschappijen niet meer mogen vliegen. Zodra dit nieuws naar buiten komt kun je er de klok op gelijk zetten dat de aandelen van vliegtuigmaatschappijen ontzettend hard dalen.

Dit komt niet doordat het bedrijf minder winst heeft gemaakt of doordat het geen vliegtuigen meer heeft. De koers daalt simpelweg doordat beleggers er vanuit gaan dat het bedrijf de komende periode minder vluchten zal kunnen uitvoeren en daardoor minder winst zal maken.

Verwachtingen van bedrijven kunnen heel snel veranderen en daardoor gaan prijzen op en neer. Verwachtingen veranderen door: nieuwsberichten, financiële rapporten en wereldwijd economisch nieuws (zoals virussen). Als belegger is dit een risico wat je loopt omdat je beleggingen (tijdelijk) minder waard zijn.

Kredietrisico

Kredietrisico is het risico wat een bedrijf loopt als het niet meer aan de betalingsverplichtingen van zijn leningen kan voldoen. Net zagen we al dat een vliegtuigmaatschappij in een wereldwijde crisis misschien minder vluchten kan uitvoeren.

Als deze crisis te lang aanhoudt en het bedrijf heel lang geen vluchten kan uitvoeren dan is de kans groot dat het bedrijf zijn leningen niet kan betalen. Daardoor gaat het bedrijf failliet en dat betekent dat je als belegger als je geld in dit bedrijf kwijt bent. Vandaar dat je nooit investeert in individuele bedrijven (maar daar kijken we zo naar).

Renterisico

Renterisico is het risico wat een bedrijf loopt als de algemene rente door bijvoorbeeld de Europese Centrale Bank wordt verhoogd. Een stijgende rente betekent namelijk dat mensen minder uitgeven (dus er worden minder producten gekocht bij het bedrijf en daardoor maakt deze minder winst).

Daarnaast betekent een stijgende rente dat een bedrijf meer rente moet betalen op zijn leningen en daardoor blijft er ook minder winst over. Daarom hebben renteverhoging een negatieve invloed op aandelen en obligaties.

Valutarisico

Valutarisico loop je op het moment dat je investeert in buitenlandse bedrijven en dat moet doen in een andere valuta dan de euro. Stel je bijvoorbeeld voor dat je investeert in een Engels bedrijf voordat de Brexit werd aangekondigd.

Op het moment dat de Brexit wordt aangekondigd gaan beleggers er wereldwijd vanuit dat de Britse economie zwakker zal worden, daardoor wordt de Pond minder waard. Doordat de pond minder waard wordt verlies je dus geld.

Dat komt niet doordat het bedrijf het slechter doet, maar vooral doordat de Pond (de valuta die jij moet gebruiken om te investeren in Engelse bedrijven) minder waard wordt ten opzichte van de Euro (de valuta waarin je jouw geld uiteindelijk weer laat uitkeren). Als je de Ponden dus weer wilt omruilen in Euro’s dan krijg je er minder Euro’s voor terug dan eerst, dat is valutarisico.

Horizonrisico

Een ander risico wat je loopt is horizonrisico. Horizonrisico betekent eigenlijk dat je de kans loopt op een bepaalde termijn verlies te maken op je aandelen of obligaties. Dat werkt als volgt.

De aandelen- en obligatiemarkten gaan altijd heel scherp omhoog en omlaag. Hoe korter de periode is waarin je wilt beleggen, hoe groter de kans is dat je een groot verlies kan maken. Hieronder zie je bijvoorbeeld hoe dit geldt voor de S&P 500 (de aandelen van de 500 grootste Amerikaanse bedrijven) sinds de oprichting van dit fonds.

Als je 1 jaar belegd dan zou het kunnen dat je beleggingen na dat jaar 61,2% hoger staan dan aan het begin. Het zou ook kunnen dat je beleggingen 43,3% in de min staan, dat is natuurlijk verschrikkelijk!

Zoals je kunt zien worden je kansen steeds beter naarmate je langer belegd. Als je (historisch gezien) 20 jaar of langer belegd dan is het slechtste rendement wat je kunt halen 6,4% per jaar. Het beste rendement is 18,3% per jaar en gemiddeld is het 11,6% per jaar. Beleggen voor langere periodes verkleind dus je risico.

Land/Sector Risico

Het laatste risico wat je loopt is het land of sector risico. Dit risico betekent eigenlijk dat je, doordat je in een bepaald land of een bepaalde sector belegd, de kans loopt dat dit land of sector het slechter doet dan andere beleggingen.

Stel je bijvoorbeeld voor dat jij al je geld investeert in de Nederlandse economie. Dat klinkt als een goed idee, Nederland is immers een stabiel land. Het risico wat je echter loopt is dat, als de Nederlandse economie wel een klap krijgt (bijvoorbeeld door de Brexit) dat je aandelen en obligaties dan in waarde dalen.

Hetzelfde geldt voor het sector risico. Stel je bijvoorbeeld voor dat je 30 jaar geleden al je geld had belegd in makers van DVD-apparatuur. Grote kans dat je al je geld nu dan kwijt bent. Dat is een risico wat je loopt als je jezelf teveel focust op een economie of sector.

Om alle bovenstaande risico’s zoveel mogelijk te minimaliseren is het een goed idee om je beleggingen zoveel mogelijk te spreiden. Daarnaast is het ook slim om voor een langere periode te beleggen. Beide punten gaan we nog bespreken, laten we eerst beginnen met hoe lang je eigenlijk zou moeten beleggen.

Hoe Lang Beleggen?

Laten we nu dus kijken hoe lang je beleggingen moet aanhouden. Enkele dagen? Weken? Maanden? Het juiste antwoord is dat het meest verstandig is om je beleggingen enkele decennia aan te houden. Dit verkleint je risico op verlies namelijk enorm.

Net zagen we als dat, hoe langer je beleggingen aanhoudt, hoe groter je kans op een positief rendement. Hieronder nog een grafiek die aantoont dat als je de aandelen van de S&P 500 tussen 1972-2016 15 jaar of langer had aangehouden je altijd een positief rendement had gehad.

/SP500IndexRollingReturns-59039af75f9b5810dc28fe2c.jpg)

Hopelijk wordt het op het moment langzaam duidelijk dat beleggen eigenlijk helemaal niet moeilijk is. Het is ook helemaal niet de bedoeling dat je heel actief aandelen gaat kopen en verkopen.

Eigenlijk is het verstandigste wat je kunt doen een beleggingsstrategie creëren (daar kijken we zo naar) en deze uitvoeren totdat je jouw spaardoelen behaald hebt. Zoals je hierboven kunt zien zorgt passief langetermijn beleggen voor het beste resultaat.

Wel moet ik daarbij zeggen dat langetermijn beleggen steeds zeldzamer wordt. Helaas denken veel mensen dat snel kopen en verkopen de beste manier is.

In onderstaande afbeelding zie je het gemiddelde aantal jaren waarin beleggers hun beleggingen aanhouden. In 1960 was dit nog ruim 8 jaar, in 2010 is dit maar 6 maanden. Zoals we net al zagen betekent dit dus dat mensen tegenwoordig veel meer risico lopen.

Zelf Beleggen Of Laten Doen?

Een andere vraag die veel beginnende beleggers hebben is of het verstandig is om zelf te beleggen of dit door een andere partij te laten doen. Zo kun je bijvoorbeeld bij veel banken een beleggingsaccount openen en beheerd beleggen.

Het korte antwoord is dat het écht de moeite waard is om te leren zelf te beleggen. De reden hiervoor is dat beheerd beleggen ontzettend veel kosten met zich meebrengt en dat kan op de lange termijn vele €10.000’en schelen. Laten we daar even wat dieper op induiken.

Om je een voorbeeld te geven van hoeveel die kosten eigenlijk zijn heb ik hieronder de kosten vergeleken van zelf beleggen (bijvoorbeeld bij DEGIRO of Etoro) en wat het kost om beheerd te beleggen bij ING, Rabobank en ABN AMRO.

Laten we er vanuit gaan dat je investeert in passieve indexfondsen (wat dit precies zijn dat lees je zo. Voor nu kun je dit zien als ”mandjes waar verschillende aandelen in zitten).

Indexfondsen rekenen vaak 0,2 – 0,5% kosten per jaar, in het voorbeeld ben ik uitgegaan van 0,3% per jaar. Voor beheerd beleggen kun je te maken hebben met beheervergoeding (1-2% per jaar, kosten voor het in-uitstappen, transactiekosten en een bonus als de manager de markt verslaat).

| Soorten Kosten | DEGIRO/Flatex | ING | Rabobank | ABN Amro |

| Fondskosten | 0,3% | 0,3% | 0,3% | 0,3% |

| Vaste Kosten | – | €16 | – | – |

| Beheerkosten | – | 0,82-1,13% | 1,32% | 0,97-1,31% |

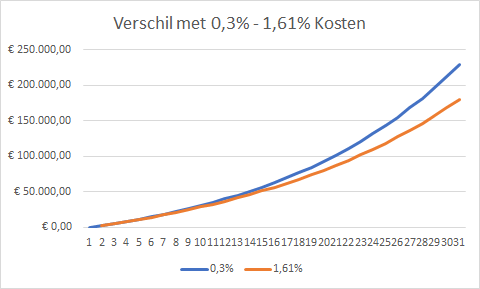

Zoals je hierboven ziet rekenen de banken ontzettend veel meer kosten dan wanneer je zelf zou gaan beleggen. Zo ben je bij DEGIRO/Flatex 0,3% kosten kwijt terwijl je bij de ABN AMRO al naar de 1,61% per jaar gaat!

Nu denk je misschien dat 1,31% verschil niet zoveel is maar ik wil je toch even laten zien hoeveel dat uiteindelijk scheelt over langere periodes. Transactiekosten heb ik in deze vergelijking even niet meegenomen omdat dit maar een klein gedeelte van de kosten is.

Hieronder zie je wat er gebeurd als je 30 jaar lang elke maand €200 per maand stort. We gaan uit van een rendement van 7% per jaar. Aan het einde van die 30 jaar heb je dan een bedrag van €229.223,46. Besluit je dit beheerd te laten beleggen dan kom je uit op een bedrag van €179.748,30.

Het verschil tussen beide opties is dus in totaal opgelopen tot €49.475,16 aan totale kosten! En dan hebben we het nog ”maar” over een bedrag van €200 per maand. Hoe meer je belegd hoe groter dit verschil wordt. Daarom loont het de moeite om te weten hoe je dit zelf moet doen (dat lees je zo).

Investeren In Indexfondsen

Laten we dan nu kijken waarin je jou geld het beste kunt beleggen en waarom dit zo is. Aan het begin van het artikel hebben we al besproken dat aandelen en obligaties de voorkeur hebben. De vraag is echter welke aandelen je moet kopen en hoeveel verschillende.

Het antwoord daarop is eigenlijk dat je zoveel mogelijk aandelen wilt kopen, in zoveel mogelijk verschillende landen en sectoren tegen zo laag mogelijke kosten. De manier om dit te doen is door te beleggen in zogeheten indexfondsen.

Wat Is Een Indexfonds

Een indexfonds is een beleggingsfonds. Het indexfonds is erop gericht een bepaald markt te volgen zoals bijvoorbeeld de S&P 500 of de AEX. Het indexfonds volgt de trend in deze markt (en bestaat dus uit (bijna) alle aandelen die er in deze markt zitten). De samenstelling van een indexfonds verandert 1,2 of 4 keer per jaar afhankelijk van verandering in de markt die hij volgt.

Eigenlijk is een indexfonds dus een mandje waar ontzettend veel verschillende aandelen in zitten. Dan moet je denken aan enkele honderden tot enkele duizenden verschillende aandelen. Op deze manier investeren heeft enkele grote voordelen.

Voordelen Van Indexfondsen

De drie grootste voordelen van indexfondsen zijn een brede spreiding, lage kosten en weinig tijdsinvestering. Laten we beginnen met spreiding.

Brede Spreiding

Als eerste heeft een goed indexfonds een hele brede spreiding. Vaak zitten er in het indexfonds duizenden aandelen uit tientallen verschillende landen en sectoren. Zoals we net zagen is een van de grootste risico’s van beleggen dat een bepaald land of een bepaalde sector het niet goed doet.

Door te beleggen in duizenden verschillende aandelen maak je jezelf immuum voor ontwikkelingen in een bepaald land of een bepaalde sector. Immers, als een bedrijf failliet gaat dan verlies jij minder dan 0,001% van je beleggingen.

Als je zou besluiten individuele aandelen te kopen dan is de kans groot dat je maar in enkele tientallen aandelen zou beleggen. Stel je bijvoorbeeld voor dat je in 50 aandelen belegd. Als een bedrijf nu failliet gaat dan ben je ineens 2,5% van je belegde geld kwijt!

Lage Kosten

Het tweede voordeel van indexfondsen is dat de kosten ontzettend laag zijn. De meeste indexfondsen kosten je 0,2-0,5% van je belegde vermogen per jaar + de transactiekosten van je broker. Door zelf te beleggen in indexfondsen ontloop je de hoge kosten die banken rekenen voor beheerd beleggen.

Daarnaast zorgen indexfondsen ook voor lage transactiekosten. Stel je bijvoorbeeld voor dat je €4 per transactie moet betalen. Als je 1x per maand een indexfonds koopt dan heb je 1000’en aandelen in je bezit en dan kost je dat €4 per maand.

Stel je nu eens voor dat je individuele aandelen koopt van 50 verschillende bedrijven. Elke keer als jij een aandeel van een bedrijf wil kopen is dat een nieuwe transactie. Dus 50 bedrijven x €4 per transactie = €200 per maand. Door de lage kosten zijn indexfondsen ontzettend populair in de beleggingswereld.

Heel Erg Passief

Tot slot zijn indexfondsen heel erg passief. De bedoeling van indexfondsen is dat je één keer beslist in welk fonds je wilt beleggen. Vervolgens blijf je dit indexfonds voor de komende jaren of decennia kopen totdat je jouw belegginsdoel hebt bereikt.

Het mooie van indexfondsen is dus dat je niet zelf markten en bedrijven hoeft te analyseren (dit is historisch gezien ook helemaal niet wat werkt voor mensen). Straks heb ik een lijst voor je met de beste indexfondsen. In principe kun je daaruit zelf een keuze maken en dit fonds de komende jaren gewoon kopen. Dat scheelt dus ontzettend veel tijd.

Waar Op Letten Als Je Een Indexfonds Koopt?

Nu je weet waarom indexfondsen een goede investering zijn is het verstandig om te kijken waar je op moet letten als je indexfondsen selecteert. Hieronder heb ik 6 criteria opgesteld waar je rekening mee moet houden.

- Lage Kosten: Hoe lager de kosten hoe beter. Indexfondsen rekenen namelijk kosten van 0,2-0,5%. Ook al gaat het hier om 0,1% kan dit op termijn toch nog een groot verschil opleveren! Voorbeeld: als je nu €100.000 30 jaar lang tegen 7% rendement zou beleggen dan heb je €761.255. Als je hier 0,1% kosten bij rekent per jaar dan kom je uit op €740.169. Dat is een verschil van €21.000+.

- Wereldwijde spreiding: Zorgt ervoor dat je minder risico loopt (een bedrijf, wereldramp (brexit)), of werelddeel is niet gelijk een drama voor je rendement. Daarnaast zorgt het er ook voor dat je groei altijd weet te vinden. Zo groeien Aziatische market nu ook harder (maar als je daar alleen maar in belegd loop je weer een groot risico). Voorspellen waar de groei vandaag komt kan niet dus wil je een brede spreiding.

- Fysieke replicatie: dit betekent dat je alleen in fondsen belegd die de aandelen ook echt in bezit hebben. Dit is de meest veilige methode en ook degene met de laagste kosten. Synthetische replicatie is de andere optie. Dan wordt er door middel van derivaten en andere financiële producten een truc uitgeoefend. Daar wordt je als belegger vaak niet beter van dus blijf daar vandaan.

- Zo min mogelijk dividendlekkage: dividendlekkage is de belasting die je niet kan terugvragen over het dividend wat er is uitgekeerd op je aandelen. Vaak gaat dit over 0,1-0,2% van je rendement van aandelen die dividend uitkeren. In Nederland betalen we namelijk minder belasting over dividend dan in veel andere landen. Die belasting kun je niet altijd terugvragen en ben je daarom kwijt. Je zoekt fondsen met zo min mogelijk dividendlekkage.

- Schaal en efficiëntie: hoe groter en bekender een fonds is hoe meer geld er in omgaat. Dit zorgt ervoor dat de kosten van het fonds ook dalen (die worden vaak jaarlijks aangepast). Hoe minder kosten jij hoeft te betalen hoe beter en daarom loont het vaak om voor bekendere indexfondsen te kiezen.

- Weinig foutmarge en een brede, bekende index: Tot slot wil je een fonds dat een bekende brede index volgt en deze zo dicht mogelijk volgt. Er zijn namelijk indexfondsen die de markt niet heel nauwkeurig volgen. Dat kan komen door tientallen factoren maar kan je wel ruim 1% per jaar aan rendement kosten.

Wat Zijn De Beste Indexfondsen?

Dan wordt het nu tijd om een van de belangrijkste vragen te beantwoorden: in welke indexfondsen moet je beleggen? Om je daarvan een goed beeld te geven heb ik 4 indexfondsen geselecteerd.

- Het populairste indexfonds voor aandelen

- Het duurzaamste indexfonds voor aandelen

- Een indexfonds voor staatsobligaties

- Een indexfonds voor bedrijfsobligaties

Als we dit besproken hebben dan gaan we even kijken naar hoe je deze indexfondsen in je portefeuille moet verdelen om zo groei en risico goed te balanceren.

Aandelen

Als eerste is het goed om te weten dat niet alle indexfondsen die er in de wereld zijn beschikbaar zijn voor Nederlanders. De indexfondsen die je hieronder vindt zijn allemaal te koop in Nederland.

Als je op zoek bent naar een goedkoop, heel erg breed gespreid indexfonds voor aandelen dan is het Vanguard FTSE All-World UCITS ETF waarschijnlijk een van de beste keuzes. Het fonds belegd namelijk in 90-95% van de wereldwijde marktwaarde. Daarnaast haalt het, doordat het de wereldmarkt volgt, ook een heel goed rendement. Hieronder de cijfers:

- Aantal bedrijven: 3900+

- Landen: 50+

- Kosten: 0,22% per jaar

- Rendement vanaf juni-2013 – januari 2020: 10,47% per jaar

Als je dit indexfonds zoekt dan moet je dat bij DEGIRO en Flatex doen via een zogeheten ”ticker”. Dat is een afkorting van het fonds. In dit geval is de ticker: VWRL.

Als je op zoek bent naar de maximale spreiding dan is VWRL zoals hierboven genoemd de beste keuze. Toch beleg ik persoonlijk in een ander fonds. namelijk het iShares MSCI World SRI UCITS ETF (ticker: SUSW).

De reden hiervoor is dat je bij VWRL ook belegd in niet-duurzame bedrijven. Denk hierbij aan oliebedrijven, tabaksfabrikanten en bedrijven die kernwapens en clustermunitie maken. Omdat ik hier mijn geld niet naartoe wil sturen beleg ik zelf in dit duurzame fonds. De cijfers zijn als volgt:

- Aantal bedrijven: +/- 400

- Landen: 16, eigenlijk alleen ontwikkelde landen

- Kosten: 0,2%

- Rendement sinds oprichting in oktober 2017 – januari 2020: 14,98% per jaar

Volgens Morningstar (een bedrijf wat indexfondsen en aandelen categoriseert en analyseert) scoort dit fonds bovengemiddeld op de 3 hoofdfactoren: milieu, sociaal en bestuurlijk.

Wel is het dus zo dat dit fonds een mindere spreiding heeft. Zo investeert het in ‘maar’ 400 bedrijven. Verder zitten deze bedrijven voornamelijk in ontwikkelde landen. Bedrijven uit opkomende markten of ontwikkelingslanden voldoen namelijk vaak niet aan de duurzaamheidseisen.

Obligaties

Laten we dan nu overstappen op de obligaties. Obligaties kun je goed gebruiken als je het risico van al je beleggingen wat wilt verkleinen. Staatobligaties zijn hier het beste voor (die stijgen namelijk vaak als aandelen zakken).

In Nederland is Xtrackers II Global Government Bond UCITS ETF 1C EUR Hedged (ticker: DBZB) waarschijnlijk de beste keuze die je hebt. Dit fonds heeft een wereldwijde spreiding en een goed rendement. Daarnaast is het valutarisico (zie het kopje Risico’s van Beleggen -> Valutarisico) afgedekt wat betekent dat dit risico zoveel als mogelijk is verkleind.

- Aantal obligaties: 950 +/-

- Aantal landen: 18

- Kosten: 0,26% per jaar

- Rendement: afgelopen 10 jaar 2,86%

Daarnaast investeert het fonds alleen maar in obligaties van (relatief) ontwikkelde landen. Wereldwijd krijgen landen namelijk een score voor hun kredietwaardigheid. Dit fonds investeert alleen in landen met een BBB-score of hoger (het hoogste is AAA, het laagste D). Zie wikipedia voor een uitgebreide uitleg.

Tot slot heb ik ook nog een fonds voor je uitgekozen wat belegd in bedrijfsobligaties. Bedrijfsobligaties zijn een beetje een vreemde investering. Ze hebben een lager rendement dan aandelen maar als de economie inkrimpt dan loop je wel het risico dat het bedrijf failliet gaat en jij je geld dus niet terug ziet.

Persoonlijk zou ik het houden bij een mix tussen aandelen en staatsobligaties. Mocht je toch willen investeren in bedrijfsobligaties in Nederland dan is iShares Core Euro Corporate Bond UCITS ETF de beste keuze. Je belegd hierbij in enkele duizenden obligaties en ook hier is het valutarisico afgedekt.

- Aantal obligaties: 2.900 +/-

- Aantal landen: 20 landen

- Kosten: 0,2% per jaar

- Rendement: 2,19% afgelopen 5 jaar

Hoe Bouw Je Een Goed Portefeuille?

Dan wordt het nu tijd om te kijken hoe je deze indexfondsen in je portefeuille wil verspreiden. Het doel van deze spreiding is om ervoor te zorgen dat je geen geld verliest op het moment dat je jouw beleggingen wil opnemen (bijvoorbeeld als je wil stoppen met werken).

Eigenlijk probeer je ervoor te zorgen dat je zoveel mogelijk geld overhoudt, ook als je jouw geld eraf zou moeten halen tijdens een beurscrash. Aan de andere kant probeer je natuurlijk nog wel een redelijk goed rendement te halen.

Langer Dan 10 Jaar Beleggen

Spreiden is eigenlijk redelijk simpel. Als je van plan bent langer dan 10 jaar te beleggen (en dat kan ik je ten zeerste aanraden als je net begint), dan kun je 100% van je geld in een aandelen indexfonds steken (bijvoorbeeld VWRL of SUSW).

Dit kun je namelijk met een gerust hart doen omdat, ook als de beurs nu zou crashen, je toch meer dan 10 jaar de tijd hebt om die klap te boven te komen. Vaak is de beurs een crash binnen enkele maanden – 4 jaar weer te boven. In dit geval kies je dus voor maximaal rendement.

Korter Dan 10 Jaar Beleggen

Als je jouw beleggingen binnen 10 jaar van je rekening af wil gaan halen dan is het verstandig om te gaan spreiden. In dit geval combineer je indexfondsen die beleggen in aandelen en staatsobligaties om zo minimaal risico te lopen bij een beurscrash.

De verdeling tussen obligaties en aandelen is eigenlijk relatief simpel te bepalen. Stel je bijvoorbeeld voor dat je nu 40 jaar bent. Dan is het verstandig om je leeftijd aan te houden voor het percentage obligaties.

Dus als je 40 jaar bent dan wil je 40% van je geld in staatsobligaties hebben zitten en 60% in aandelen. Ben je 50 jaar? Dan wordt dit 50% obligaties, 50% aandelen enzovoorts.

Wel betekent dit dus dat je jaarlijks je portefeuille moet aanpassen om ervoor te zorgen dat de verdeling nog klopt. Dit noemen we herbalanceren.

Beleggingen Herbalanceren

Beleggingen herbalanceren doe je om ervoor te zorgen dat je op de lange termijn geen scheefgroei hebt in je portefeuille. Omdat aandelen over het algemeen harder groeien dan obligaties kan het zijn dat je jaarlijks wat aandelen moet verkopen en obligaties moet kopen om ervoor te zorgen dat jouw ideale verdeling nog klopt.

Vaak besluiten mensen die hun beleggingen herbalanceren dit een keer per jaar te doen op hetzelfde moment. Zo zorg je ervoor dat je jezelf geen zorgen hoeft te maken over wat de markt doet én ben je er ook heel weinig tijd aan kwijt.

Welke Broker Kiezen?

Dan wordt het nu tijd om te kijken welke broker je nu eigenlijk zou moeten kiezen. Een broker is namelijk de tussenpersoon waar jij als particulier aandelen van de beurs moet kopen. In Nederland zijn er veel verschillende brokers. Toch gaan we ons hier focussen op de twee populairste én de goedkoopste: DEGIRO & Flatex.

DEGIRO

DEGIRO is op het moment van schrijven de meeste bekende en grootste Nederlandse broker die er is. Als je het platform van DEGIRO een klein beetje leert kennen dan is handelen ook helemaal niet moeilijk.

Aan beleggen via DEGIRO zitten een paar duidelijk voor- en nadelen. Laten we eerst kijken naar de voordelen:

- Gratis handelen in veel indexfondsen via de Kernselectie

- Valt onder Nederlandse wet- en regelgeving

- Je geld valt dus ook onder het beleggerscompensatiestelsel als DEGIRO bijvoorbeeld failliet gaat (tot €20.000 per persoon).

- Geld overmaken kan gewoon via Ideal

Net zoals elk platform heeft DEGIRO ook enkele nadelen. In het geval van deze grote broker zijn dit:

- Voor het kopen van aandelen buiten de kernselectie worden wel kosten gerekend. De volledige lijst met kosten vind je hier. Het gaat vaak om enkele euro’s per transactie.

- Effecten worden uitgeleend bij een standaard account. In het ergste geval betekent dit dat je jouw geld bij faillissement dus niet terugkrijgt. Wel is het zo dat dit een standaard praktijk is in de financiële wereld en er in Nederland nog nooit problemen mee zijn geweest. Mocht je dit echt niet willen kun je ook voor een Custody account kiezen.

Persoonlijk beleg ik via DEGIRO. Reden hiervoor is dat mijn geld onder het beleggerscompensatiestelsel valt tot €20.000 en dat vind ik een fijne gedachte. Daarnaast was Flatex toen ik een account opende nog niet op de Nederlandse markt.

Meer weten over DEGIRO? Lees dan hier mijn uitgebreide review met alle voor- en nadelen en aandachtspunten gebaseerd op 3+ jaar ervaring! Zelf een account openen of meer leren over DEGIRO? Ga via deze link dan naar hun website!

Flatex

Sinds eind 2019 is er een andere spotgoedkope partij op de Nederlandse markt gekomen: Flatex. Dit is van origine een Duits bedrijf en in Duitsland is het ook de grootste broker. Sinds begin 2020 is DEGIRO overgenomen door Flatex. Dat betekent nog wel dat er 2 verschillende bedrijven zijn maar wel dat ze dezelfde eigenaar hebben. Maar wat zijn de voordelen van Flatex?:

- Je betaald geen transactiekosten, voor geen enkel indexfonds/aandeel/obligatie wat je koopt. Je handelt dus echt gratis.

- Je kunt buiten openingstijden van de beurs handelen (al is dit niet aan te raden want dan is de ”spread” hoger waardoor je indirect dus wel veel kosten betaald).

- Het geld stort je op een Duitse bankrekening van Flatex, het geld wat op deze bankrekening staat valt onder het Duitse depositogarantiestelsel tot €100.000.

Natuurlijk heeft ook dit platform enkele nadelen:

- Het geld wat je daadwerkelijk belegd valt niet onder het depositogarantiestelsel en ook niet onder het beleggerscompensatiestelsel.

- Het bedrijf valt onder Duitse wet- en regelgeving. Gaat Flatex dus failliet dan moet je in Duitsland achter je geld aan.

- Geld storten kan alleen via een bankoverschrijving.

Wil je een account openen bij Flatex? Dat doe je hier!

Hoe Aandelen Kopen En Verkopen?

Dan wordt het nu tijd om je eerste indexfondsen daadwerkelijk te gaan kopen, maar hoe pak je dit eigenlijk aan? Zelf heb ik hier op het moment nog geen video’s over gemaakt dus voor nu heb ik even video’s gebruikt van mijn collega-Youtubers.

Ik had het hele proces voor elke broker ook kunnen uitschrijven maar in mijn ervaring is het volgen van een video toch een stuk makkelijker. Hieronder dus hoe je moet beleggen via DEGIRO en Flatex.

Indexfondsen Kopen Via DEGIRO

Indexfondsen Kopen Via Flatex

Wanneer Aandelen Kopen?

Wanneer je aandelen moet kopen is eigenlijk ontzettend makkelijk te bepalen. Als we er vanuit gaan dat je voor de lange termijn belegd is het beste moment om aandelen te kopen NU.

De reden daarvoor is dat niemand de markt kan voorspellen. Ik weet dat het internet volstaat met mensen die door middel van ingewikkelde technische analyses proberen te voorspellen wat de markt gaat doen. Dit is niet alleen heel erg arbeidsintensief maar ook nog eens niet bewezen effectief.

Het beste wat je kunt doen is je geld direct beleggen zodra je de kans daarvoor hebt. Ontvang je elke maand salaris? Dan is dat waarschijnlijk een goed moment om 1x in de maand te beleggen, ongeacht wat de markt doet. Het doel van beleggen in indexfondsen is om de markt te volgen, niet om hem te verslaan. De markt volgen doe je het beste door nu te investeren in plaats van wachten op een ideaal moment (als je die al kunt voorspellen).

In Één Keer Beleggen Of Uitspreiden

Een andere vraag die je kunt hebben is wat je bijvoorbeeld moet doen als je veel spaargeld wilt beleggen. Beleg je dit dan in één keer of is het beter om dit over enkele maanden te verspreiden (dit heet Dollar Cost Averaging).

Het korte antwoord op deze vraag is dat ook hier weer geld dat het verstandiger is om je geld in één keer te beleggen in plaats van dit uit te spreiden. Laten we daarvoor even naar onderstaande tabel kijken.

In deze tabel zie je verschillende beleggingen (Bitcoin, S&P 500, Amerikaanse aandelen, opkomende markten, goud). Daarnaast zie je ook in hoeveel procent van de maanden Dollar Cost Averaging het slechter heeft gedaan dan je geld in een keer beleggen.

Als we kijken naar de S&P 500 dan zien we dus dat je geld in een keer beleggen in 78% van de maanden een beter idee was geweest. Voor Amerikaanse aandelen geldt 74%, voor goud geldt 67% etc. Met andere woorden, je geld in een keer beleggen is misschien eng maar historisch gezien wel de beste keuze die je het meeste rendement gaat opleveren.

Wanneer Aandelen Verkopen?

Tot slot kijken we nog even naar wanneer je aandelen het best kunt verkopen. Veel mensen denken namelijk dat hier een magische formule achter zit.

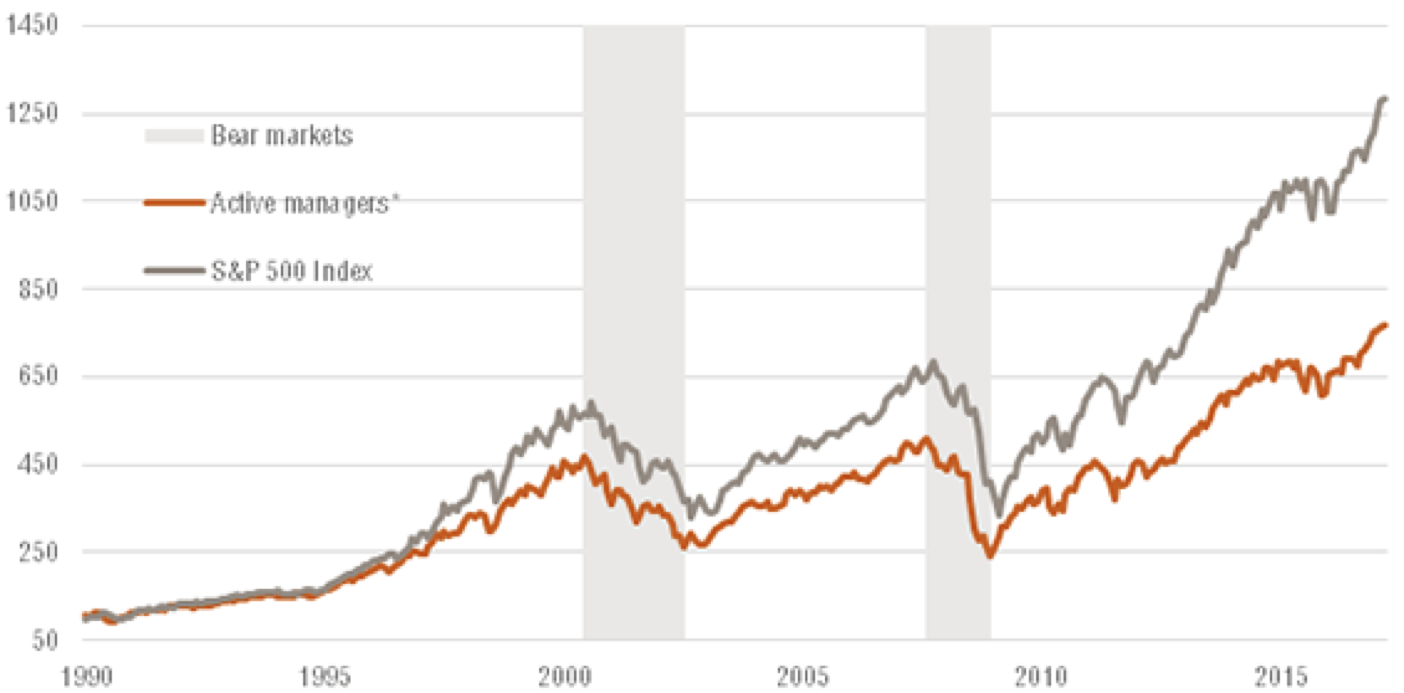

Laat ik als eerste even duidelijk maken dat het tussentijds kopen en verkopen van aandelen/obligaties niet verstandig is als je dit doet om ”maximaal” rendement te halen. Ik kan je ten zeerste aanraden niet actief te handelen op de beurs. Dit levert vaak slechte resultaten op en hoge transactiekosten.

Zie hieronder bijvoorbeeld het verschil tussen actieve handelaren (rode lijn) en passieve indexfondsen die S&P 500 volgens (grijze lijn) over een periode van meer dan 25 jaar.

Als je op een passieve manier belegd in indexfondsen is er eigenlijk maar één moment dat je jouw geld van de rekening af wil halen en dat is als jij jouw beleggingsdoel bereikt hebt.

Heb je een bepaald bedrag gespaard wat je wilt gebruiken voor de aanschaf van een huis? Haal het geld van de rekening. Hetzelfde geldt voor elk ander beleggingsdoel. Als je een beleggingsdoel hebt bereikt dan is het logisch om het geld hiervoor te gaan gebruiken.

Het enige moment waarop je het geld niet van de rekening wil halen is als je van het rendement van je beleggingen wilt leven of het wilt gebruiken als extra inkomstenbron.

De Enige Reden Om Je Beleggingen Nooit Te Verkopen

Laten we het dan ook nog even kort hebben over rentenieren op je beleggingen (of in ieder geval beleggingen gebruiken als een extra bron van inkomsten). Dit is namelijk een mogelijkheid die je ook hebt.

Stel je bijvoorbeeld voor dat je €400.000 hebt opgespaard. Die €400.000 levert elk jaar 7% rendement op = €28.000 per jaar. Nu is het niet zo dat je dit geld volledig kunt uitgeven. Dan lopen je beleggingen op de lange termijn het risico om minder waard te worden door inflatie.

Wel kun je de 4%-regel gebruiken. Die geeft namelijk aan dat je 4% van je rendement kunt gebruiken om uit te geven. De andere 3% laat je gewoon op je beleggingsrekening staan om zo te zorgen dat je immuum bent voor inflatie.

Dit betekent dus dat je, heel kort door de bocht, €16.000 extra hebt per jaar die je kunt uitgeven. Mocht je meer over dit concept willen weten dan kun je deze blog lezen: Hoeveel Nodig Om Eerder Te Stoppen Met Werken?

Andere Manieren Van Beleggen

Nu je weet hoe je moet beleggen in aandelen en obligaties is het interessant om ook nog te kijken naar welke andere vormen van beleggen er zijn. Hieronder zie je een lijst met alternatieve beleggingen en bespreken we ook waarom deze beleggingen niet thuis horen in de beleggingsstrategie van een beginner.

Beleggen In Valuta

Een andere manier van beleggen is valutahandel. Bij deze vorm van beleggen handel je in het verschillende vormen van valuta. Bij valutahandel ga je er vanuit dat de ene valuta (bijvoorbeeld de €) meer waard wordt dan de andere valuta (bijvoorbeeld de $).

Als je er vanuit gaat dat de Amerikaanse economie zal verzwakken dan is dat slecht voor de dollar. In dit geval zou je bijvoorbeeld Euro’s kopen omdat je denkt dat deze, ten opzichte van de Dollar, meer waard zullen worden. Dit is wel een hele versimpelde versie van de werkelijkheid en in het echt hangt dit af van veel wereldwijde factoren.

In deze blog zullen we de handel in valuta niet verder bespreken. De reden daarvoor is dat valutahandel ontzettend gecompliceerd is en niet beginner-vriendelijk. Daarnaast is valutahandel heel erg actief (voor veel handelaren is het een fulltimebaan). Tot slot is het een hele risicovolle manier van beleggen en kun je dit het beste overlaten aan de professionals en de financiële instellingen van deze wereld.

Beleggen In Opties

Beleggen in opties is een andere manier van beleggen die ook redelijk ingewikkeld is. Omdat je deze term als beginnende belegger vaak zult tegenkomen wil ik hem toch even bespreken. Wel kan ik je handelen in opties (net als handelen in valuta) niet aanraden en dit zullen we niet verder bespreken.

Bij opties koop je het recht om bijvoorbeeld een aandeel in de toekomst te kopen tegen een vooraf vastgestelde prijs. Dat werkt als volgt:

- Het aandeel Philips staat op €41,54

- Jij koopt een optie om het aandeel Philips over 3 maanden te kopen voor €43. Hiervoor betaal je €1,15 optiepremie.

- Er zijn 3 mogelijkheden die dan kunnen gebeuren:

– Het aandeel staat over 3 maanden lager dan €43. Je koopt niet en bent je premie kwijt (verlies van €1,15)

– Het aandeel staat op €44. Je koopt het aandeel voor €43. Echter, omdat je een optiepremie hebt betaald verlies je alsnog €0,15.

– Koers stijgt naar €46. Jij koop het aandeel voor €43 en hebt een winst van €1,85 na aftrek van de premie.

Zoals je ziet is dit een ingewikkeld financieel product en ik kan je daarom aanraden om hier als beginner van weg te blijven.

Beleggen In Cryptocurrencies

Beleggen in cryptocurrencies (zoals Bitcoin) moet ik in deze blog natuurlijk ook bespreken. Eigenlijk werkt het handelen in cryptocurrencies hetzelfde als handelen in aandelen. Je koopt iets wat een bepaalde waarde heeft in de hoop dat dit op de lange termijn in waarde stijgt.

Wel is er een verschil tussen aandelen en cryptocurrencies. Dat is namelijk dat aandelen gebaseerd zijn op de winst die een bedrijf maakt. Meer winst betekent een hogere waarde van het aandeel omdat jij als belegger meer geld krijgt per aandeel.

Het ”probleem” met cryptocurrencies is dat de waarde van bijvoorbeeld een Bitcoin eigenlijk nergens op gebaseerd is. Er zit geen bedrijf achter wat meer winst maakt en daardoor heb jij in de echte wereld ook niet meer geld. De waarde van een Bitcoin/Litecoin/Ripple is puur gebaseerd op wat ”de gek ervoor geeft”.

Daarnaast zijn cryptocurrencies ook heel erg beweeglijk en kunnen ze in korte tijd snel in waarde stijgen maar ook waarde verliezen. Verder is het nog niet bewezen dat dit een belegging is die op de lange termijn daadwerkelijk een goed rendement gaat opleveren. Om die reden zullen we ook cryptocurrencies niet verder bespreken.

Beleggen In Vastgoed

Vastgoed is waarschijnlijk een van de meest populaire beleggingen die er is. Iedereen weet namelijk dat vastgoed over het algemeen in waarde stijgt en dat huuropbrengsten een extra stroom van inkomen kunnen zijn. Er zijn twee manieren waarop je als belegger kun beleggen in vastgoed.

Als eerste kun je zelf een huis/bedrijfspand/vakantiehuis kopen en daar verhuurders voor zoeken. Het nadeel van deze manier van investeren is dat het:

- Vaak veel tijd kost om een goede investering te vinden.

- Veel tijd kwijt aan onderhoud, regelgeving, overleg met huurders etc.

- Je risico niet heel goed verspreid is, je investeert immers in 1 pand, niet in duizenden.

Om deze redenen is vastgoed niet echt beleggen voor beginners. Als je passief in vastgoed wilt investeren dan zijn indexfondsen die investeren in REIT’s (bedrijven die vastgoed kopen en verhuren) waarschijnlijk een passievere keuze.

Dit alles wil niet zeggen dat vastgoed geen goede investering is. Vastgoed kan een ontzettend goed rendement opleveren en dat is keer op keer gebleken. Toch is investeren hierin een stuk intensiever dan dat mensen vaak denken en daarom is het niet echt een optie voor mensen die hier niet hun fulltimebaan van willen maken.

Beleggen In Crowdfunding

Crowdfunding kent iedereen tegenwoordig wel. Ook hier investeer je in bedrijven of projecten in de hoop daar op termijn een goed rendement voor terug te krijgen. Lender & Spender is in Nederland een platform waar je deze manier van investeren kunt proberen.

Toch raad ik het je niet aan om te beleggen in crowdfunding. De reden hiervoor is dat het rendement vaak lager is dan beleggen in aandelen. Daarnaast heb je vaak niet de mogelijkheid om je geld te verspreiden over duizenden projecten (daardoor is je risico dus groter).

Daarnaast investeer je ook in bedrijven of projecten die zichzelf nog niet bewezen hebben. Dat is een groot risico als je ook gewoon in aandelen kunt beleggen van hele grote bedrijven.

Het enige moment dat je wel in crowdfunding kunt beleggen is als je investeert in projecten voor een betere/duurzamere wereld. Dit doe je bijvoorbeeld bij OnePlanetCrowd.