Hoeveel moet je eigenlijk sparen per maand? Wat is verstandig? Met deze vragen in mijn achterhoofd ben ik op onderzoek uitgegaan.

Zo schreef ik kort geleden deze blog waarin het duidelijk werd dat wij als Nederlanders tussen de -10% & 30% van ons inkomen sparen. Dat vertelt echter nog weinig over wat financieel verstandig is om te sparen.

Hoeveel moet je sparen per maand? Volgens het Nibud is 10% van je netto inkomen een goede richtlijn. Als je uitgaat van Amerikaanse richtlijnen, of als je een grotere buffer wilt bouwen dan is 20% een beter doel.

Wil jij meer & makkelijker sparen? Bekijk dan eens deze excelsheet waarin je maar liefst 7 spaardoelen makkelijk kunt bijhouden! Dat scheelt nog eens een boel werk.

Hoeveel Sparen Per Maand: De 50/30/20- Regel

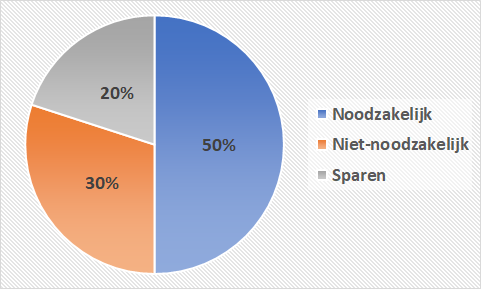

Een van de meest concrete richtlijnen voor hoeveel je moet sparen per maand is de 50/30/20-regel. In deze gids om te leren budgetteren schreef ik daar al eerder over.

Deze verhoudingen zijn bedacht door de Amerikaanse senator Elizabeth Warren en komen op het volgende neer voor je inkomen:

- 50% besteed je aan noodzakelijke uitgaven (boodschappen, hypotheek etc.)

- 30% besteed je aan dingen die je wilt hebben (winkelen, uiteten etc.)

- 20% wordt gespaard

Daar is het antwoord: 20% van je inkomen moet je sparen. Inpakken, wegwezen en tot de volgende blog!

Nee natuurlijk zijn we nog niet klaar! Laten we daar nog even wat dieper induiken. De Amerikanen zeggen dus 20% van je inkomen. Echter, als je de website van het Nibud vraagt hoeveel je moet sparen per maand dan raden zij aan om minimaal 10% van je inkomen opzij te zetten.

Ergens is dat ook wel logisch. Nederland is een (ex-)verzorgingstaat waar vooral de pensioenen (i.t.t. de rest van de wereld) goed geregeld zijn. In Amerika moeten mensen dit zelf sparen en dus wordt er een hoger spaarpercentage aangehouden.

Maar wat doe je als je grotere doelen hebt? Hoeveel moet je sparen bijvoorbeeld per maand als je eerder wilt stoppen met werken? Lees dan even deze blog waarin ik bereken hoeveel je daarvoor nodig hebt en hoeveel je daarvoor jaarlijks moet sparen!

Als je ‘gewoon’ een financieel gezonde huishouding nastreeft dan zou ik zeggen dat een spaarpercentage van 10-20% een hele goede basis vormt. De vraag die dan overblijft is hoe je dit spaargeld het beste kunt verdelen. Laten we daar verder naar kijken.

Financiële Buffer

Als eerste zou je een gedeelte van je spaargeld moeten gebruiken om een financiële buffer op te bouwen, mits je die nog niet hebt.

Een financiële buffer is namelijk hartstikke handig en is een van de kenmerken van een financieel gezond huishouden. Zo’n buffer bestaat namelijk uit een potje met geld wat je gebruikt in noodgevallen.

Stel je bijvoorbeeld voor dat je wasmachine vandaag stukgaat, dan wil je natuurlijk hartstikke graag het geld hebben om dat direct te vervangen. Helaas heeft 1 op de 5 Nederlanders geen spaargeld en kunnen zij dit dus niet opvangen.

Maar ook voor de grotere noodgevallen is een buffer heel erg noodzakelijk. Want wat als je ontslagen wordt? Hoe ziet je financiële situatie er dan uit en heb je dan genoeg geld om rond te komen?

Een spaarvarken voor noodgevallen is dus ontzettend handig en voorkomt grote problemen, maar hoe groot moet zo’n spaarvarken eigenlijk zijn?

Hoe Groot Moet Een Financiële Buffer Zijn?

Dit soort noodfondsen (zoals buffers ook wel genoemd worden) zijn er in 2 maten. Als eerste is het raadzaam om minimaal €1000 ten alle tijden beschikbaar te hebben op een spaarrekening.

Met €1000 kun je de meeste problemen al aanpakken. Denk aan de stukke wasmachine waar we het net over hadden, of de reperatie van je auto. In dit soort gevallen is €1000 genoeg.

€1000 is echter lang niet genoeg als je ontslagen wordt. Grote kans dat je met dit bedrag maximaal 2 weken vooruit kan. Het is daarom verstandig om, als je €1000 hebt opgebouwd, toe te werken naar een grotere buffer.

Om grotere financiële problemen te kunnen opvangen wordt een buffer van 6 maandsalarissen daarom aangeraden. Dus als je €2000 per maand verdient dan bouw je een buffer van €12.000.

Meer weten over buffers, waar je ze bewaard en hoeveel je maximaal als buffer moet sparen? Lees dan deze blog waar we dit onderwerp uitgebreid behandelen!

Hoeveel Van Je Gespaarde Geld Gaat Naar Een Buffer?

Dan heb je als laatst nog de vraag hoeveel van de 20% die je gespaard hebt aan de buffer moet worden toegevoegd. Persoonlijk zou ik, als ik geen buffer zou hebben, het volledige gespaarde bedrag aan mijn buffer toevoegen.

Pas als je noodfonds groot genoeg is om grotere financiële klappen op te vangen is het slim om hier minder of helemaal niets meer aan toe te voegen.

Heb je wel al 6 maanden aan inkomen gespaard? Dan wordt het tijd om je spaargeld toe te voegen aan andere spaarpotjes. Een daarvan is je jaarruimte waar we het nu over gaan hebben.

Pensioen (Jaarruimte)

Het is ontzettend slim om je pensioen aan te vullen. Ik weet dat dat ontzettend saai klinkt maar er zit een goede reden achter om dit toch te doen.

Bijna iedereen in Nederland heeft een zogenaamd pensioentekort. Dat betekent dat jij, als je met pensioen gaat, minder te besteden hebt dan wat je nu uitgeeft. Dat is natuurlijk helemaal niet fijn, heb je eindelijk alle tijd van de wereld, dalen je inkomsten!

Een pensioengat ontstaat door verschillende factoren. De verhoging van de AOW-leeftijd is daar één van. Als je bijvoorbeeld op je 65 met pensioen wilt, maar de AOW pas vanaf je 70e jaar wordt uitbetaald, dan moet je dus 5 jaar weten te overbruggen.

Niet alleen de verhoging van de AOW-leeftijd zorgt voor een pensioengat. Als je deeltijd gaat werken, tijdelijk stopt met werken of freelance werkt dan creëer je in principe je eigen pensioengat.

Gelukkig kun je het pensioengat opvullen. Dit doe je via je jaarruimte. Jaarruimte is het verschil van wat je in een jaar belastingvrij mag sparen en wat je uiteindelijk hebt gespaard. En ja, dat lees je goed, dat mag je dus belastingvrij sparen.

Het is dus een goed idee om een gedeelte van je gespaarde geld hiernaartoe te laten stromen. Zo spaar je niet alleen fiscaal heel voordelig, maar zorg je er ook voor dat je geen pensioentekort opbouwt.

Als je wilt weten of jij een pensioentekort hebt en hoeveel je belastingvrij mag sparen dan kun je deze rekenmachine van Brand New Day gebruiken.

Hoeveel Van Je Gespaarde Geld Gaat Naar Je Jaarruimte?

Dat is een vraag die voor iedereen net iets anders zal zijn. Helemaal als je jong bent is het ongelooflijk verstandig om je spaarruimte maximaal aan te vullen. Op deze manier zorg je ervoor dat jouw geld over een ongelooflijk lange periode kan groeien.

Stel je bijvoorbeeld voor dat je nu 30 bent en je over 30 jaar met pensioen wil. Elke €1000 die je nu belegt met 7% rente is over 30 jaar maar liefst €7612,62 waard!

Met relatief weinig geld kun je als twintiger of dertiger dus al direct je pensioengat opvullen. Nogmaals, dat klinkt supersaai maar is financieel eigenlijk harstikke slim.

Als je jong bent zou ik dus zeggen: vul maximaal je pensioengat aan, als dat kan. Dat hoef je maar een paar jaar te doen en dan heb je er al voor gezorgd dat je pensioen goed geregeld is.

Investeringen en/of Sparen

Als je financiële buffer is opgebouwd en je jaarruimte is aangevuld dan is het altijd slim om te kijken waar je geld veel rendement kan behalen. Als je nog op zoek bent naar inspiratie dan zou ik deze blog lezen waar ik 11 opties op een rij zet.

Een normale spaarrekening zou ik in dit geval nooit aanraden, die leveren simpelweg zo weinig op dat het geen zoden aan de dijk zet.

Zelf hou ik het bij beleggingen in indexfondsen met een rendement van 7%. Als je voor de langetermijn spaart dan kan ik je dit ook zeker aanraden. Zo zorg je ervoor dat je geld lekker veel rente oplevert en dat je in de toekomst een stuk meer geld hebt dan nu, dat is nog eens slim!

Deze methode kun je het beste gebruiken voor doelen die op de langetermijn (5+ jaar) gerealiseerd gaan worden. Denk aan sparen voor je kinderen of een aanbetaling van een huis.

Als je van plan bent om te sparen voor een vakantie of een doel wat in de komende 5 jaar gaat plaatsvinden dan zou ik gewoon een goede depositorekening uitkiezen. Op deze manier behaal je zo’n 1-2% rente per jaar (nog geen vetpot hoor, maar beter dan niets).

Als je niet zeker weet of het voor jouw situatie slim is om te beleggen of sparen lees dan deze blog waarin ik deze vraag helemaal uitkiem.

Hoeveel Van Je Gespaarde Geld Gaat Naar Investeringen/Sparen?

Als je al een financiële buffer hebt en je jaarruimte is benut dan gaat 100% van je gespaarde geld naar deze categorie. Dat is logisch want waar gaat het anders naartoe?

Als je wel al een financiële buffer hebt maar je jaarruimte nog niet is aangevuld dan zou ik dat eerst doen. Het geld wat uiteindelijk overblijft gaat naar deze categorie.

Tot slot wil ik ook nog even zeggen dat je niet altijd jaarruimte tot je beschikking hebt. Als je al een financiële buffer hebt is het in dat geval slim om al het gespaarde geld in deze categorie te scharen.

Hoeveel % van je inkomen sparen jullie per maand? Kom je in de buurt van de 20% of zit je er juist ruim onder of boven? Laat het weten in de opmerkingen hieronder!