Zelf je pensioen regelen als je in loondienst werkt is zo makkelijk nog niet. In de meeste gevallen wordt pensioenopbouw natuurlijk door je werkgever geregeld maar er zijn situaties waarin dit niet het geval is. Waar moet je dan allemaal rekening mee houden? Laten we als eerste even kijken naar de mogelijkheden die je hebt om zelf pensioen op te bouwen.

Er zijn verschillende manieren om pensioen te regelen als je in loondienst werkt. Als eerste kun je zelf gaan sparen of beleggen voor je pensioen bij een particulier pensioenfonds. Ten tweede is het mogelijk om zelf te gaan beleggen. Als derde zijn lijfrenteverzekeringen ook nog een optie.

Straks duiken we dieper in op de mogelijkheden die je hebt. Als eerste zijn er echter wat dingen die je zelf moet achterhalen. Zo kijken we naar hoeveel pensioen je nu opbouwt bij je werkgever, hoeveel je al hebt opgebouwd en hoeveel je nog gaat opbouwen. Aan de hand daarvan berekenen we hoeveel je de komende jaren moet sparen voor een X bedrag aan extra pensioen.

Tot slot bespreken we de voor- en nadelen van verschillende methodes om pensioen op te bouwen én bespreken we de mogelijkheid van eerder stoppen met werken. Lees snel verder!

Hoeveel Pensioen Bouw Je Nu Op Bij Je Werkgever?

Zelf je pensioen regelen als je in loondienst bent kan twee dingen betekenen. Als eerste kan het zijn dat je via je werkgever wel pensioen opbouwt maar dat je zelf graag extra zou willen bijdragen.

De andere optie is dat er via je werkgever geen pensioen wordt opgebouwd en je daar volledig zelf voor moet zorgen (als je geen pensioen in je CAO hebt dan geeft deze blog je ook richtlijnen in hoeveel meer salaris je moet vragen, goed om te weten!: Geen Pensioen In Arbeidsovereenkomst.

Als je via je werkgever helemaal geen pensioen opbouwt dan kun je door naar de volgende stap. Bouw je wel pensioen op? Dan zul je er voor de berekening eerst achter moeten komen hoeveel pensioen je precies opbouwt. Daarvoor moet je weten wat voor soort regeling je hebt. Voor de meeste mensen zal dit een middelloonregeling zijn (90% van Nederland bouwt zo zijn/haar pensioen op).

Hoeveel Pensioen Heb Je Al Opgebouwd?

Om te kunnen rekenen moeten we eerst weten hoeveel pensioen je al hebt opgebouwd. Dit is gelukkig redelijk makkelijk te achterhalen door naar mijnpensioenoverzicht.nl te gaan. Daar kun je per pensioenfonds precies zien hoeveel zij je zouden uitkeren. Dat is dus het pensioen wat je al hebt opgebouwd. Laten we als voorbeeld zeggen dat dat zo’n €5.000 per jaar is.

Hoeveel Pensioen Ga Je Nog Opbouwen?

Vervolgens moet je weten hoeveel pensioen je nog per jaar gaat opbouwen. Als je écht wilt weten hoe je dit perfect voor jezelf kunt berekenen dan moet je deze blog even lezen: Hoe Wordt Pensioenopbouw Berekend?. Daarin leg ik precies uit hoe pensioen wordt opgebouwd met handige voorbeelden.

Vervolgens wordt het tijd om te berekenen hoeveel pensioen je nog gaat opbouwen. Laten we zeggen dat je nog 30 jaar moet werken tot je pensioen en je er daarbij vanuit gaat dat je gemiddeld €40.000 bruto per jaar zal verdienen.

Dit bedrag (€40.000) doen we vervolgens x 0,01657 (nogmaals, dit heb ik uitgelegd in die andere blog). Dan komen we uit op een bedrag van €434,38 bruto pensioenopbouw per jaar. Als je dit dus nog 30 jaar zou opbouwen dan komen we uit op een bedrag van €434,38 x 30 = €13.031,40 extra pensioenopbouw.

Dit tel je vervolgens op bij de €5.000 die je al hebt opgebouwd en dan komen we dus uit op een bedrag van €18.031,40 bruto pensioenopbouw totaal.

Hoeveel Pensioen Wil Je Zelf Opbouwen?

Vervolgens moet je voor jezelf achterhalen hoeveel pensioen jij nog extra zou willen opbouwen. Gelukkig heb ik in deze blog alles van begin tot eind uitgerekend. Daarin staat ook duidelijk vermeld hoeveel vermogen je in totaal moet opbouwen voor extra pensioen: Zelf Pensioen Opbouwen, Hoeveel Per Maand?.

Om het makkelijk voor je te maken heb ik onderstaande tabel gemaakt. Daarin kun je precies zien hoeveel geld je, vanaf nu, per maand zou moeten inleggen om een bepaald bedrag aan extra pensioen op te bouwen.

Laten we even een voorbeeld pakken. Stel dat je 30 jaar bent en je graag €1.200 extra pensioen per maand zou willen opbouwen. Dan zul je vanaf nu tot en met je pensioendatum elke maand €72 zelf moeten beleggen in een pensioenfonds.

Houdt er wel rekening mee dat ik bij onderstaande getallen uit ben gegaan van een beleggingsrendement van 7% (een heel normaal rendement voor pensioenbeleggen). Veel mensen denken dat pensioensparen veiliger is maar, zoals ik in eerder genoemde blog al heb berekent, is sparen bij lange na niet genoeg om een goed pensioen op te bouwen.

| Extra Pensioen Per Maand | 20 Jaar | 30 Jaar | 40 Jaar | 50 Jaar | 60 Jaar |

| € 300 | € 9 | € 18 | € 45 | € 120 | € 543 |

| € 600 | € 18 | € 36 | € 90 | € 240 | € 1.086 |

| € 900 | € 27 | € 54 | € 135 | € 360 | € 1.629 |

| € 1.200 | € 36 | € 72 | € 180 | € 480 | € 2.172 |

| € 1.500 | € 45 | € 90 | € 225 | € 600 | € 2.715 |

| € 1.800 | € 54 | € 108 | € 270 | € 720 | € 3.258 |

Beste Manieren Om Zelf Pensioen Op Te Bouwen?

Nu je weet hoeveel pensioen je al hebt opgebouwd en hoeveel je nog moet gaan opbouwen wordt het tijd om te kijken hoe je aanvullend pensioen nu het beste op kunt bouwen. Hieronder heb ik vier manieren voor je op een rijtje gezet die je gaan helpen een goede keuze te maken.

Spaar- Of Depositorekening

Als eerste is er natuurlijk de mogelijkheid om je geld op een pensioenspaarrekening of een depositorekening te zetten. Zoals ik net al zei zou ik deze optie niet zo 1-2-3 aanraden. Eigenlijk is sparen voor je pensioen alleen maar handig als je ontzettend dicht bij je pensioen zit (minder dan 10 jaar), je absoluut geen risico wil lopen en eigenlijk alleen wat extra euro’s aan de kant wil zetten.

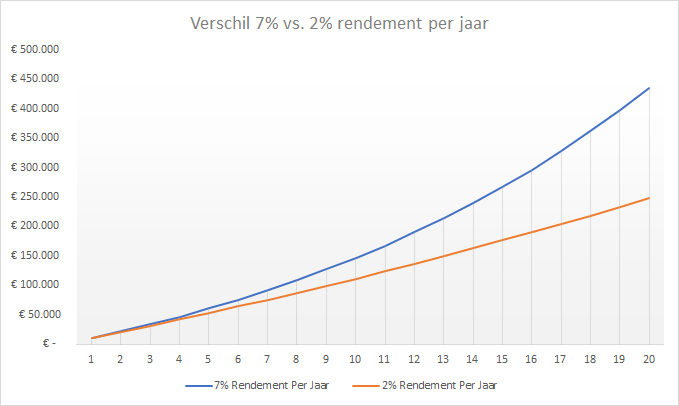

Waarom zeg ik dit zo? Omdat het verschil tussen sparen en beleggen op de lange termijn echt heel groot is. Zie hieronder bijvoorbeeld het verschil tussen 7% rendement per jaar (beleggen) en 2% per jaar (sparen). Na een periode van 20 jaar praat je bijna over een verschil van €200.000!

En dan gaan we er in onderstaande grafiek ook nog vanuit dat je 2% op een spaarrekening krijgt. In veel gevallen ligt dat tegenwoordig tussen de 0,1 – 0,4% dus is het rendement nog slechter.

Mocht je inderdaad dicht bij je pensioen zitten en wil je gewoon wat extra geld sparen voor je pensioen dan is sparen dus wel een optie. In dat geval zou ik zeker eens kijken naar de pensioenspaarrekening van Brand New Day. Bij dit pensioenfonds bouw ik namelijk zelf ook pensioen op. Ze hebben in mijn ervaring een makkelijk platform én een goede klantenservice, aanrader dus.

Pensioenbeleggen

Ten tweede is er de mogelijkheid om zelf pensioen op te bouwen. Dat principe heet banksparen. Dit is dus een pensioenpot die je zelfstandig opbouwt en wat niet via je werkgever loopt. Het nadeel hiervan is dat je even wat dingen zelf moet regelen. Het voordeel is dat je vanaf je normale pensioendatum je eigen pensioen kunt aanvullen.

Als je zelf pensioen opbouwt dan doe je dat normaal gesproken bij een bank of een pensioenfonds. Bij deze instelling stort je dan maandelijks of periodiek geld. Op het moment dat je pensioendatum aanbreekt kun je dit geld gebruiken om een pensioenproduct te kopen. Dit pensioenproduct zorgt er dan voor dat je elke maand extra geld krijgt uitgekeerd.

Het voordeel van pensioenbeleggen is dat je dit fiscaal heel voordelig kunt doen. Door gebruik te maken van je jaarruimte hoef je geen belasting te betalen over het gedeelte wat je voor je pensioen spaart. Jaarruimte is het bedrag wat jij jaarlijks van de overheid extra mag sparen voor je pensioen. Benieuwd of jij dat hebt? Gebruik dan deze handige rekenmachine van Brand New Day.

Een ding waar je rekening mee moet houden als je deze weg wilt inslaan: Je kunt je opgebouwde pensioengeld niet vroegtijdig opnemen. Je moet hiervoor je normale pensioendatum (67+) aanhouden. Doe je dit wel dan betaal je 52% belasting + 20% boeterente.

Als je op zoek bent naar een pensioenfonds waar je zelf kunt sparen voor je pensioen dan kan ik je Brand New Day wel gewoon weer aanraden. Hier beleg ik dus zelf ook voor mij eigen pensioen!

Zelf Beleggen

Het nadeel van pensioenbeleggen of pensioensparen is het feit dat het geld wat je erop stort vast moet blijven staan tot je pensioendatum. Zoals je net al zag betaal je anders een fikse boete en dat wil je natuurlijk liever niet hebben.

Mocht je dus eerder met pensioen willen dan kun je van dit geld geen gebruik maken. Het kan daarom verstandiger zijn om zelf op een particuliere rekening te gaan beleggen. Op deze manier bouw je namelijk alsnog extra geld op voor je pensioen maar heb je ook toegang tot het vermogen als je dat eerder wil laten uitkeren dan je pensioendatum. Wel heb je hier dus niet het fiscale voordeel van pensioenbeleggen.

Mocht dit je interessant in de oren klinken dan moet je natuurlijk wel weten hoe je moet beleggen. Wees gerust, dan bedoel ik niet dat je dagen en nachten bedrijven moet gaan analyseren, echt niet. Zelf besteed ik maar een minuut of 15 per maand aan mijn beleggingen. Passief en weinig risico is namelijk de weg die mijn voorkeur heeft. Mocht je weten hoe dit werkt dan heb ik daar hier een uitgebreide blog over geschreven: Beleggen Voor Beginners (Complete Handleiding).

Lijfrenteverzekering

Als laatste kun je ook nog kiezen voor een lijfrenteverzekering. Lijfrente is eigenlijk bijna hetzelfde als pensioen bij een werkgever. Het enige verschil is dat jij het nu helemaal zelfstandig opbouwt via een verzekeringsmaatschappij.

Na je pensioendatum krijg je vervolgens elke maand een vast bedrag uitgekeerd. Het lijkt hierop dus het meest op een ”normaal” pensioen. Je kunt er ook voor kiezen om dit in een keer uit te laten keren maar dat is fiscaal onvoordelig en dan moet je ineens veel belasting betalen.

Een nadeel is wel dat je, als je vroegtijdig overlijd, geen recht meer hebt op het geld wat je hebt opgebouwd. Je nabestaanden kunnen er dus naar fluiten. Dit is bij een bankspaarproduct (zoals pensioensparen of pensioenbeleggen) anders, daar hebben je nabestaanden namelijk wel gewoon nog recht op het opgebouwde geld.

Wat Als Je Eerder Met Pensioen Wil?

Wat we in de bovenstaande tekst nog niet hebben meegenomen is hoe het eigenlijk met je pensioen zit als je eerder wilt stoppen met werken. Het kan namelijk zijn dat je extra pensioen opbouwt omdat dit een van je doelen is. Hieronder bespreken we de punten waar je dan tegenaan loopt. Als je eerder wilt stoppen met werken is het wel goed om te weten dat je pas vanaf je 62e een vervroegde pensioenuitkering kunt krijgen. Daar lees je hier meer over: Met 62 Jaar Stoppen Met Werken.

Volledig Stoppen Met Werken

Als je met 62 jaar wil stoppen met werken dan heb je verschillende opties die je voor jezelf kunt overwegen. Een daarvan is om volledig te stoppen met werken. Deze optie zal voor veel mensen natuurlijk de voorkeur hebben. Toch is het echter de vraag of dit financieel ook haalbaar voor je is.

Als eerste zul je met een paar dingen rekening moeten houden als je met 62 jaar wil stoppen met werken:

- Je zult per jaar dat je eerder stopt met werken 6% minder pensioen ontvangen dan dat je zou krijgen als je tot je 67e zou doorwerken.

- Deze korting geldt de rest van je leven.

- Niet alleen wordt je 30% gekort (als je op je 62e stopt), je bouwt ook minder pensioen op en snijd jezelf dus hierdoor ook financieel in de vingers.

Als je dus eerder met pensioen wilt dan zul je dus zeker moeten weten dat je financiën toereikend zijn om de rest van je leven op te kunnen leven. Om hier achter te komen zul je een paar stappen moeten doorlopen.

Als eerste zul je er vanuit moeten gaan dat je zo’n 70% van je huidige uitgaven nodig zult hebben tijdens je pensioen jaren. Als je hier meer over wilt weten dan kun je deze blog lezen die ik schreef: Hoeveel Pensioen Heb Ik Nodig?. Bijvoorbeeld: als je nu €30.000 per jaar uitgeeft dan zul je €21.000 nodig hebben tijdens je pensioen.

Om te berekenen hoeveel je krijgt op je 62 ga je eerst naar mijnpensioenoverzicht.nl. Daar zie je hoeveel pensioen je per jaar hebt opgebouwd. Dit bedrag doe je x0,7 om zo het bedrag te krijgen wat je krijgt als je gekort wordt. Dat is het bedrag wat je aan aanvullend pensioen per jaar krijgt.

Vervolgens zul je moeten berekenen hoe groot het gat is tussen je aanvullend pensioen en je daadwerkelijke uitgaven. Als je op je 62e namelijk stopt met werken dan ontvang je nog geen AOW. In dat geval zul je de eerste 5 jaar het gat moeten opvullen met spaargeld.

Als je de AOW leeftijd wel hebt bereikt dan kun je jouw aanvullende pensioen gewoon optellen bij je AOW. Voor een alleenstaand iemand is dit €1.187,43 netto per maand (incl. heffingskorting). Voor een getrouwd iemand is dit €812,71 (per persoon, incl. heffingskorting). Zijn de opgetelde bedragen genoeg om je lasten te dekken? Dan is vervroegd pensioen voor jou een optie.

Deeltijdpensioen

Als het bovenstaande bedrag niet toereikend voor je is dan zul je waarschijnlijk niet de mogelijkheid hebben om onbezorgd op je 62e met pensioen te gaan. Treur echter niet, want je kunt ook altijd nog kiezen voor deeltijdpensioen. Dat werkt als volgt.

Stel je bijvoorbeeld voor dat je per jaar €10.000 tekort zou komen op je inkomen tijdens je pensioen. Dat is natuurlijk een redelijk groot gat. In dit geval kun je ervoor kiezen gedeeltelijk met pensioen te gaan.

Zo kun je wel minder gaan werken maar krijg je ook nog voldoende inkomen én bouw je ook nog pensioen op. In sommige zware beroepen is het zelfs mogelijk 80% te gaan werken, 90% van je loon te ontvangen en 100% pensioen op te bouwen. Lees daar in deze blog die ik schreef meer over.

Deeltijdpensioen werkt als volgt: stel je bijvoorbeeld voor dat je besluit voor 50% met pensioen te gaan. Dat betekent dat je ook de helft van je pensioen wil laten uitkeren. Op dit gedeelte van je pensioen wordt je alsnog 30% gekort. Als je dus €20.000 bruto aanvullend pensioen hebt opgebouwd dan wil je €10.000 laten uitkeren. Op dit gedeelte wordt je 30% gekort dus je ontvangt €7.000 bruto per jaar.

Het voordeel van deeltijdpensioen is dus dat je minder kan gaan werken. Daarnaast zijn je financiën alsnog goed geregeld. Tot slot wordt je pensioen maar gedeeltelijk gekort wat als voordeel heeft dat je een stuk minder hoeft in te leveren.